会员登录

会员登录

中国区域经济新版图:“两横三纵”带动中部城市群崛起

过去30多年来,基于资源禀赋、行政区划及产业政策等,中国的基本形成了东部对外开放-中部承接产业转移-西部能矿-东北重工业,由沿海到腹地的单一层级的线性区域经济地理格局。

伴随着中国经济结构调整、产业转型创新以及新的区域规划思路的展开,乃至反腐的深入推进,中国经济地理正在勾勒出新的版图。亦如中国今日传统和新兴冰火两重天的产业表现,中国区域经济也呈现分化裂变的新格局,有传统老工业聚集区域的衰落塌陷,有能矿省份的增长困局,有塌方式腐败地区的重整,也有凤凰涅盘的创新聚集之地,以及在“两横三纵”上崛起的产业集群。

维度1:能矿重化工省份普遍面临增长困境

近年来,外需持续走弱及环保等监管措施趋严,给能源、矿产、重化及相关配套行业带来巨大压力;特别是2014年以来全球大宗商品价格大幅度持续走低,令国内中上游行业步入寒冬。从工业增加值的累计同比增速变化看,采矿业增速绝对水平显着低于工业整体增速,且降幅也较工业整体下降更为严重(图表1);而在1999-2011年间,重工业增速显着高于工业整体增长水平。从细分行业的工业增加值增速变化看,采矿和开采辅助等相关行业增速降幅居前(图表2)。受此影响,能矿、重化工业主导的省区如山西、陕西、云南、内蒙古、甘肃、青海、宁夏、新疆等,经济增速、财政收入、PPI增速都出现较大幅度下滑(图表3、4),山西、甘肃、新疆2015年上半年PPI分别下降10.8%、10.9%、16.7%。与其他省区相比,这些地区经济结构调整的困难更多,企稳所需的时间也将更久。

资料图

维度2:西部区域受全球贸易低迷的影响显着高于东南沿海

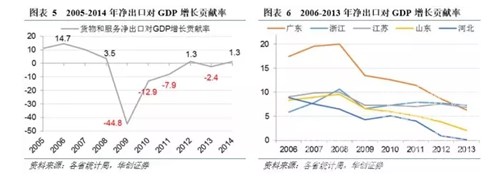

从最终消费支出、资本形成总额及货物服务净出口三大需求角度看,净出口对中国经济的拉动作用已经显着减弱;特别是金融危机以来,净出口对GDP贡献曾连续三年为负(图表5)。全国范围看,2014年最终消费贡献经济增长的50.2%、资本形成贡献48.5%,而净出口仅贡献1.3%。从各省GDP支出法核算情况看,出口对地方经济的拉动作用存在显着差异。以2008年为例,内地31省市区中,净出口对GDP增长正向贡献的省区有12个,广东、浙江、江苏、山东、河北五省居前;其余19个省区均为负向贡献(图表6)。2013年,该指标在前述五省均出现不同程度下滑,但浙江、江苏、广东目前仍维持在6%以上,在全国处于领先水平。

资料图

事实上,受到出口下滑显着影响的省区并非出口导向型的沿海区域,而是能矿类大宗商品出口占比高的省区。从净出口拉动效应的下降幅度看,2013年与2008年相比,青海、新疆、云南、西藏、内蒙古、山西、黑龙江、河南、海南、天津十省市的净出口对经济的拉动作用都下降了18个百分点以上,其中山西、黑龙江、天津更是经历了净出口拉动效应的由正转负。随着中上游产品国际需求走软,相关产品出口呈现量价齐跌局面,而部分省内出口产品结构相对单一,能矿类产品占比大,因此格外受到出口下滑的影响。

维度3:国有工业企业占比高的区域面临更大的经济下行压力

用规模以上工业增加值统计中“国有及国有控股企业利润总额”占“工业企业利润总额”的比例,衡量省区内工业经济对国有资本的依赖程度。从2000-2010年均值水平看,国企占比的区域差异巨大,黑龙江占比最高达到93.2%,浙江占比最低仅13.9%(图表7);除黑龙江外,新疆、青海、陕西、云南、贵州、甘肃、吉林、湖北、山西、海南、宁夏等省区国有企业利润占比都在60%左右或更高。

资料图

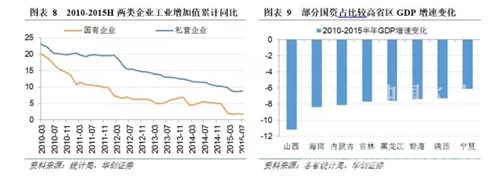

2010年以来的经济增长中枢下移过程中,国有企业面临比民营企业更大的经营压力。从规模以上工业企业增加值累计同比增速看,2010年以来国有企业工业增加值增速下滑速度明显快于私营企业:2010年初国有企业工业增加值同比增速20.7%,而2015年7月已降至1.6%,下降了19.1个百分点,且尚未出现企稳迹象;同期私营企业工业增加值增速从24.0%降至8.8%,下降了15.2个百分点,2015年6、7月连续两月小幅回升(图表8)。上述国有企业占比较高的省区,普遍经历了较大幅度的GDP增速“下台阶”(图表9)。例如,2010年山西、黑龙江、吉林、内蒙古经济增速分别为13.9%、12.7%、13.8%、15.0%,2015上半年增速已降至2.7%、5.1%、6.1%、6.9%,排名掉至全国末位。反观国有经济占比很低的浙江、江苏两省,2015上半年经济增速8.3%、8.5%,仅较2010年低3.6、4.2个点,通过“互保断链”、“老板跑路”等形式演绎了市场出清,快速而高效。

资料图

维度4:由市场驱动的内生创新力量注入区域发展新活力

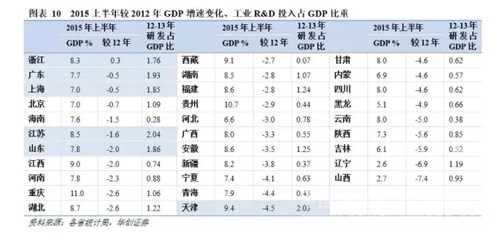

经济发展方式转变和经济结构调整是当下及未来中国经济面临的重要课题。随着资本和劳动力投入对经济增长的贡献逐步下降,提高全要素生产率成为经济内涵增长的关键,而加大研发投入是提升全要素生产率的重要途径。以统计局公布大中型工业企业R&D经费投入占GDP比重作为衡量地区自主创新能力的指标,并与2012年以来GDP增速变化进行交叉对比(图表10),浙江、广东、上海、江苏、山东等研发投入占比相对较高的地区,增速降幅相对较小;天津尽管降幅较大,但2012年增速全国第1、2015年上半年增速仍排名全国第3。其中,浙江2015上半年GDP增速已高于2012年,在全国范围内率先企稳。

资料图

浙江和广东作为最具内生创新力量的两个区域,研发生产融合对经济发展的“新引擎”作用已经显现。以浙江为例,2015年1-7月浙江全省规模以上工业增加值中,高新技术产业、战略新兴产业占比分别达到36.2%、25.5%;工业投资中,用于技术改造的投资占比达到71.6%;服务业投资中,高技术服务业、信息传输、软件和信息技术服务业增速均保持30%以上。一季度杭州市信息经济增加值占全市GDP比重达22.1%,增长28.2%,其中电子商务增长48.7%,物联网增长30.5%,互联网金融增长110.6%,数字内容增长36.0%。深圳“创新驱动发展”模式更为典型,上半年计算机计算机、通信和其他电子设备制造业占全市规模以上工业增加值比例达60.2%,信息技术、互联网、新材料、新能源、节能环保等高技术含量的产业的增加值占比达GDP的38.4%。

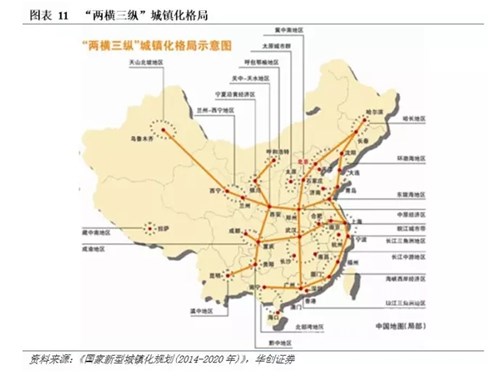

维度5:“两横三纵”带动中部城市群崛起

在“以陆桥通道、沿长江通道为两条横轴,以沿海、京哈京广、包昆通道为三条纵轴”的“两横三纵”城镇化战略布局下(图表11),中西部地区将重点吸纳东部返乡和就近转移的农民工人口,加快发展产业集群。郑州、武汉作为“两横三纵”关键节点,明显受益于产业梯次转移,对省内乃至周边经济的辐射效应日益明显。2000年武汉市GDP约1207亿元,占湖北省的比重约34.0%;2014年武汉市GDP突破1万亿元大关,占全省比重提高到36.8%。2000年郑州市GDP约728亿元,占河南省比重14.4%;2014年郑州市GDP达到6783亿元,占全省比重升至19.4%,对省内经济的带动尤为明显。

资料图

维度6:地方治理稳定的区域经济更为平稳

反腐带来的地方治理结构重建也关系到地方经济的发展。四川、山西、云南等省区短期内数十名省级、地级官员违纪被查,同期当地经济发展情况明显落后于经济结构相似、增速排名相近的兄弟省区。

以云南为例。云南和贵州地理位置相近、产业结构相似(图表12),历史上GDP增速绝对值及排名也较为接近(图表13、14)。然而2013年以来,两个省的经济增长情况出现分化。贵州延续了一直以来的两位数增长,2015年上半年经济增速10.7%,排名保持全国第2,较2012年下降2.9个点。云南经济增速和排名均出现较快下滑,2015年上半年GDP增速8.0%,排名由全国第4位降至第15位;较2012年下降5.0个点,降幅居全国第5位。

资料图

山西作为“系统性、塌方式”腐败典型,经济受到的影响则更加严重。以临近兄弟省区内蒙为例,山西、内蒙都是传统产煤大省,产业结构相似,历史上经济增速差异不大(图表15、16)。2014年以来两地区经济都受到煤炭价格大幅下跌影响,然而山西的经济增速明显低于内蒙。2015年上半年山西经济增速仅2.7%,已降至全国倒数第2位,较2012年大幅回落了7.4个百分点,回落幅度全国第1;内蒙增速6.9%,较2012年回落4.6个百分点,回落幅度全国第8(图表17)。

资料图

足球亚盘怎么看 版权与免责声明

-

① 足球亚盘怎么看

gcement已申请注册,凡本网注明"来源:足球亚盘怎么看

"的所有文字、图片和音视频稿件,版权均为"足球亚盘怎么看

"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"足球亚盘怎么看

"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。