会员登录

会员登录

水泥主要经济指标系列之十 —— 黑龙江

黑龙江地处全国东北角,区域相对封闭,和西南角西藏呼应,是全国水泥价格最高的两个地区。

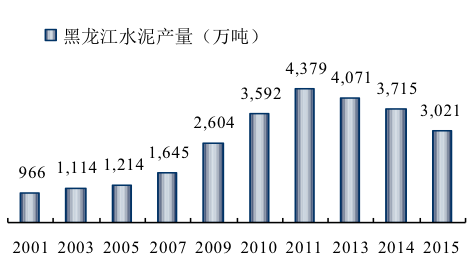

黑龙江水泥用量少,3,000万吨,2015年水泥产量排在全国倒数第8位。

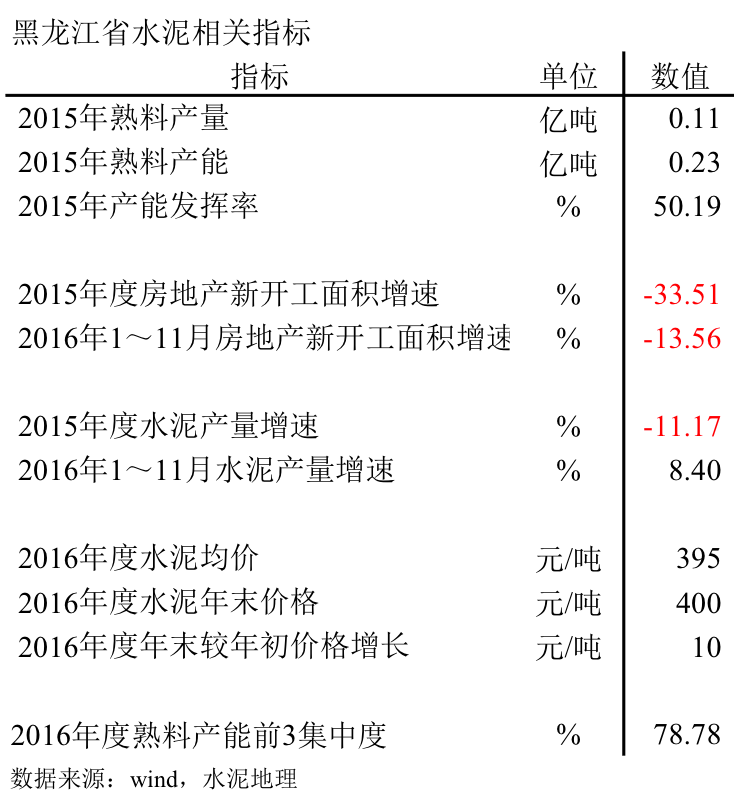

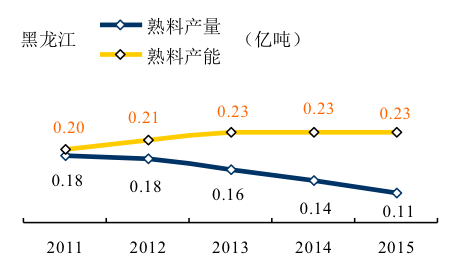

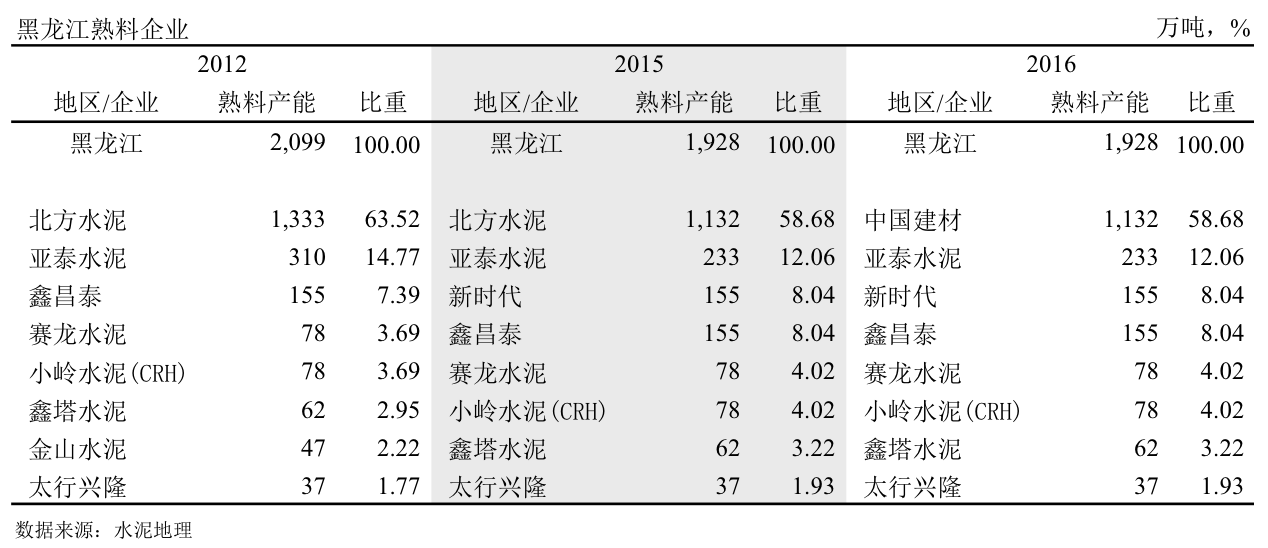

2015年,黑龙江省熟料产能2,300万吨,占东北22.6%。当年熟料产量1,150万吨,产能是产量的一倍。

北方水泥在黑龙江一家独大,熟料产能1,132万吨,占全省产能58.68%。

产能发挥率:2015年50%;

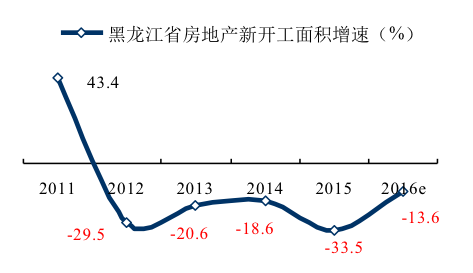

房地产新开工面积:截止2016年11月,-13.56%,较去年同期虽有改观,但仍然负增长,市场压力继续加大;

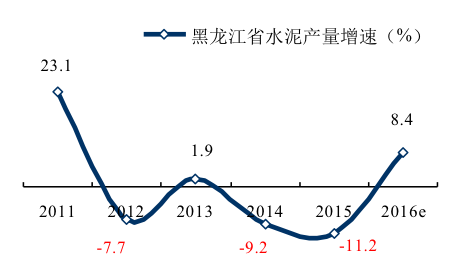

水泥产量:水泥产量止跌企稳,增长8.40%,反弹力度可观,主要受基建设施项目营销;

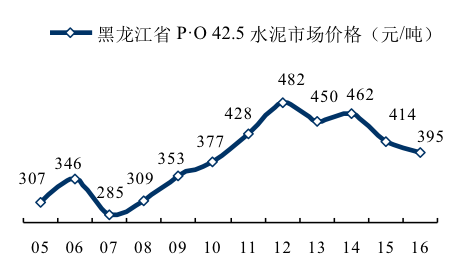

水泥价格:维系高位价格,年度均价395元/吨;

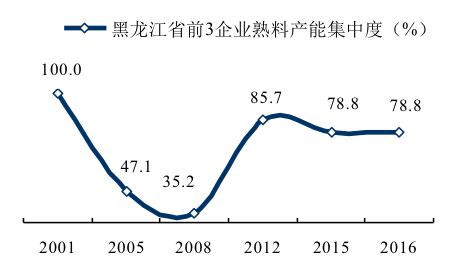

集中度:黑龙江8家熟料企业(运行中),前3企业,北方、亚泰、新时代,产能占全省78.78%,北方一家独大。

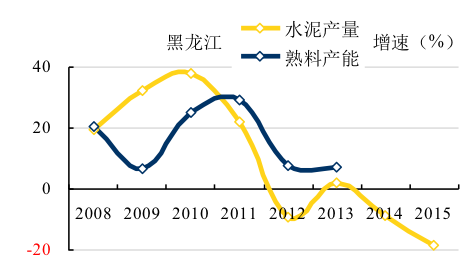

一、熟料产能发挥率

黑龙江省产能发挥率一路下行,2015年熟料产能发挥率50%,较2011年下跌43%。 熟料产量、产能呈喇叭口走势,2011~2015年,熟料产量下降700万吨;熟料产能增长300万吨。

二、房地产&基本建设

2011年以来,黑龙江省房地产新开工面积5年中 4次两位数负增长,平均增速-23.14%,拖累水泥需求。2016年,和全国一样,房地产新开工面积反弹,但仍然是负增长13.6%。

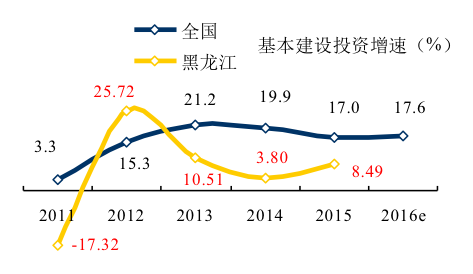

基本建设投资是国家调整经济发展重要手段,2012年后,国家调整经济发展模式,基本建设一直处在高位。2012年后,黑龙江省基本建设投资一路下行,一直在低位运行,和全国有一定差距,2015年,8.49%,大大低于全国平均水平。(2016年国家统计局仅发布全国数据)

三、水泥产量

2011~2016年,水泥产量增速隔年3正3负,起伏很大。2016年水泥需求强势反弹,8.4%,较辽宁、吉林市场形势乐观。

四、水泥价格

2011~2015年连续5年价格在400元/吨以上,这一水平,除西藏、新疆外,在其他地区绝无仅有。

2012年,黑龙江水泥价格顶峰,2016年微跌,破了400元/吨。

2016年全国大部分地区价格反弹回调,黑龙江价格基本稳定在高位。

五、集中度

2009年北方水泥进入黑龙江,进行大面积市场整合,使集中度在低位得以一步步提高:

2009年北方水泥进入黑龙江,进行大面积市场整合,使集中度在低位得以一步步提高:

2009年,收购佳木斯鸿基、兴隆,牡丹江,黑河关鸟河;

2011年,收购哈尔滨宾州、黑河恒基;

2012年,收购伊春浩良河、齐齐哈尔北疆和龙江、牡丹江天马;

2015年,北方水泥进一步整合市场,停运5条小规模、高成本生产线,压缩产能200万吨,在哈尔滨、齐齐哈尔、黑河、伊春、佳木斯、鸡西拥有1,132万吨熟料产能,占全省产能58.68%。

亚泰水泥2005年收购哈水进入黑龙江,时隔6年再建5000 t/d 线,产能规模排第2。

2015年集中度指标下降。原因,北方、亚泰应对市场下行,停运高成本产能。北方、亚泰两家企业熟料产能占全省70%以上。

六、企业变迁

黑龙江省第一条新型干法生产线始建于1986年,牡丹江水泥建设2000t/d 生产线。

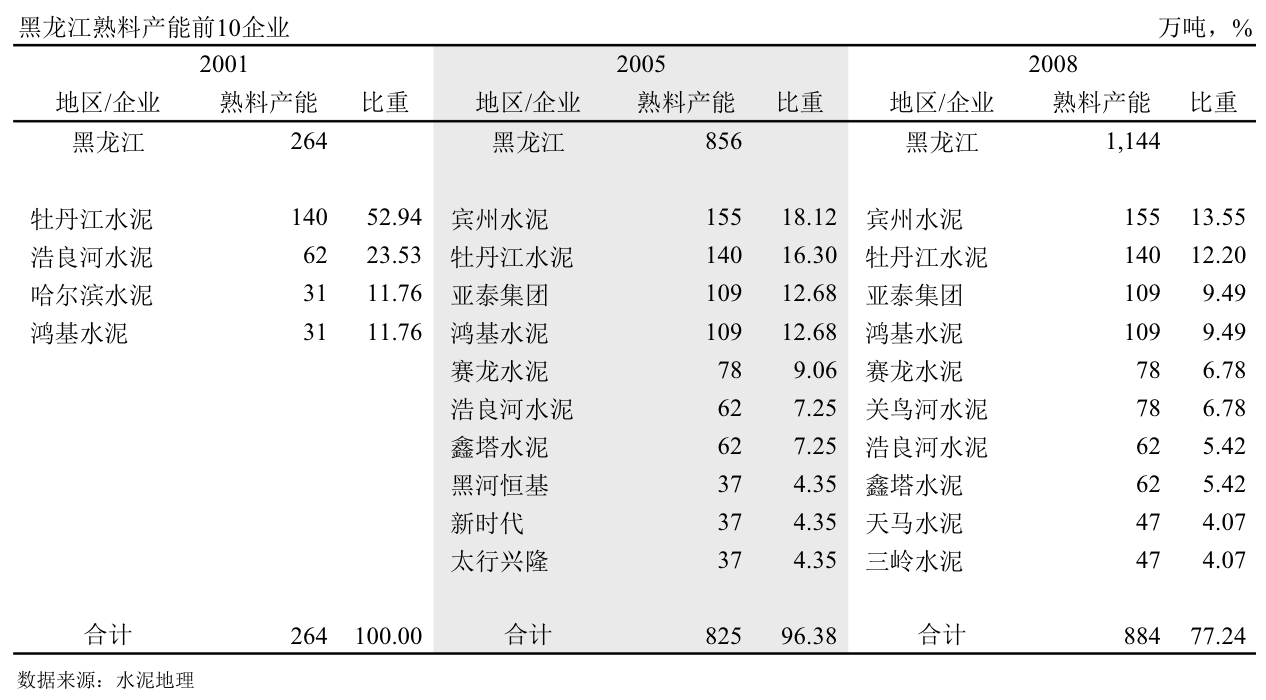

2001年,牡丹江、浩良河、鸿基、哈水4家企业5条生产线,牡丹江2条线产能140万吨,占产能52.94%。前3家以后加盟北方水泥,哈水进入亚泰。

2005年,浙江民企投资黑龙江首条宾州5000 t/d 生产线,亚泰通过收购哈水进入黑龙江。当年水泥产量1,113万吨,新型干法熟料产能能够满足市场需求。

2008年,当年水泥产量1,968万吨,熟料产能1,144万吨,需求增长高于熟料产能增长。产能前5企业维持原规模。

2012年,经过2009~2011年的市场高增长,2012年供需增速双降。2012年水泥产量回落,3,985万吨,熟料产能2,254万吨。由于黑龙江价格高企,周边地区熟料、水泥都有进入。

北方水泥2009年进入,通过连续不断收购、整合,市场控制力不断加强。熟料产能1,333万吨,占全省比重63.52%。

2015年,市场持续深度下行,当年水泥产量3,021万吨,较2011年缩跌去1/3,2012、2013年投下2×5000 t/d 生产线。同时由于市场下行,9条线停运,产能360万吨,其中北方水泥5条,200万吨。

2014、2015没有新增供给压力,但需求持续回落。

2016年,水泥需求止跌反弹,截止11月,水泥产量增速同比增长8.4%,较辽宁、吉林继续回落的市场有根本的转变。

黑龙江十几年来的水泥发展进程同全国一样,经历了由低到高再回落的过程,伴随着这一过程,也是市场不断整合的过程。

~2001年,由本地企业发展新型干法,这和全国形势一样,水泥是地方区域性产业。

2005年,尽管黑龙江地处全国边缘地区,水泥企业的跨区域拓展在黑龙江也有所表现,首先是黑龙江的近邻亚泰盯上了哈水。更具慧眼的是浙江海运集团,远道而来在哈尔滨建设5000 t/d 线,而且建设的非常有节奏,同步市场需求,时隔5年再建二线。

2009年,中国建材南方水泥在东南地区的收购大获成功,中国建材继续推进北方地区的市场整合。北方水泥在黑龙江的市场整合不同于南方一次性大规模收购,所采取的是迂回策略、步步推进。先是佳木斯鸿基、牡丹江、黑河关鸟河,建立多头桥头堡。

2011年,收购宾州水泥在北方、冀东、亚泰3方之间角逐,是争夺黑龙江制空权最为关键一役。浙江海运集团非常清楚这一形势,摆出待价而沽态势,愿者上钩。由于开价过高,亚泰中途退出。北方、冀东为拿下宾州水泥2×5000 t/d 线都做足了功课,非常清楚拿下宾州线不仅仅是它的产能规模,更重要的是宾州线将决定各自在黑龙江的战略地位。两家从16亿起叫,节节攀升,最后21亿成交,北方水泥拿下宾州水泥。据悉,第二年北方就回收利润5个亿。

2012年,北方水泥收购宾州得手后,继续扩大战果,收购伊春浩良河、齐齐哈尔北疆、和龙江、牡丹江天马,产能规模、区域范围迅速扩大,在黑龙江占有举重轻重地位。

北方市场开始下行、黑龙江首当其冲。由于前期市场整合,集中度高,黑龙江市场下行并未象其他地区价格跌得更快,价格基本稳在高位,但也易受到周边水泥、熟料进入。

2017年,几经周折,被媒体不断曝光的冀东7200 t/d 线就要下线。在目前背景下,更需要行业智慧,因为这不是一个点的问题,要从未来的发展、产业的布局、企业的合作关系着眼,没有解决不了的问题。企业在不同期间都存在市场较量问题,但大家已经看到,目前产业竞争的市场背景正在弱化,竞合的背景正在加强。北方、亚泰、金隅冀东在东北占有重要地位,在东北全境都有分布,是东北市场整合的重要力量。

2016年最大的看点就是大企业间的整合,中国建材、金隅冀东是这次整合最重要的力量,两家不仅在东北市场重叠,而且是唯一在全国都有布局的企业集团,一定会从全国的视野角度去解决黑龙江的一条7200 t/d 问题。

注:2016年熟料产能未包含停运产能。

足球亚盘怎么看 版权与免责声明

-

① 足球亚盘怎么看

gcement已申请注册,凡本网注明"来源:足球亚盘怎么看

"的所有文字、图片和音视频稿件,版权均为"足球亚盘怎么看

"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"足球亚盘怎么看

"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。