会员登录

会员登录

原创|关注全年水泥旺季第一波行情,第二看点

当前价格走势

2016年在房地产投资反弹,基建投资高位运行背景下,前期价格触底,年末超跌反弹价格行情亦是必然。2016年水泥在量价上都有所表现。2016年末、2017年初由政府主导冬季错峰生产更是推进了这一进程,2017年上半年会持续推进。

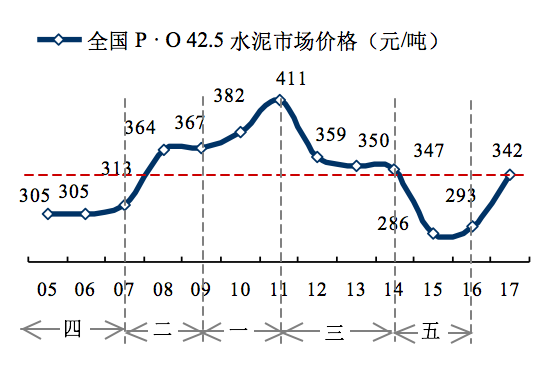

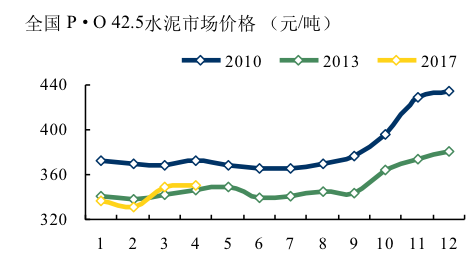

笔者在今年2月足球亚盘怎么看 《2017'2020欧洲杯网上投注 进行时》一文中曾对2005年以来价格走势做出分析,提出价格平台概念,对2017年价格走势做出判断。文中指出:目前价格334元/吨,处于第三(4万亿之后,2012~2014年,330~359元/吨)平台,全年(2017年)站稳第三平台,是产业内心期望,挑战第二(4万亿前期,2008~2009年,360~380元/吨)平台,不应是奢望。截止到目前,全国水泥价格仍在这一区域(第三平台)运行。

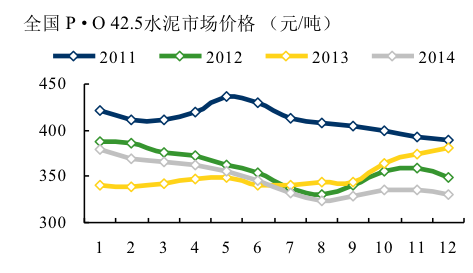

水泥价格是水泥供需反映,水泥价格走势又和季节有很大关系。通过对2005年以来价格数据的梳理,在12年中的价格走势是:5年涨,5年跌,2年平。在价格涨势中的2010、2013年最值得借签。

2010年,价格走势是高开高走,既有4万亿依托,需求上行背景,又有年末节能减排,拉闸限电主推。年末搞了个满堂红。

2013年,房地产、基建双发力,走出了最贴近市场的淡旺季走势。

2017年,第一目标是2013年,若能超越,在全年第二旺季挑战2010年。

3月笔者在足球亚盘怎么看 《水泥开局超预期,奠定全年基础》一文中,进一步阐述了对2017年价格走势的判断,提出了全年5个时间关注节点:3月、5月、6~8月、9月、10~12月。

目前已进入4月,各地区的价格交替推涨,将价格的走势纳入一个上行通道,表现符合市场预期。

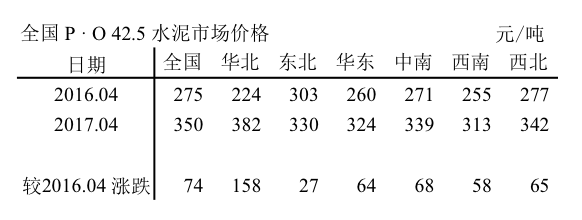

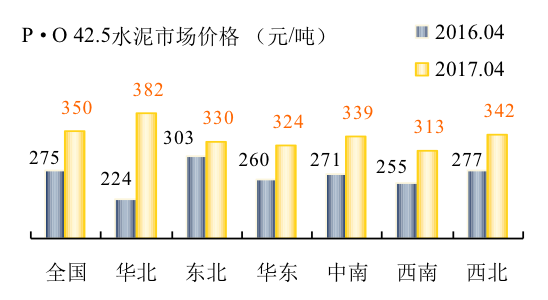

全国幅员辽阔,各地水泥的供需、集中度、价格有很大差异。全国2017年4月水泥价格较去年同期增长74元/吨,贡献最大当属华北,同比上涨158元/吨,从2016年区域价格最低,一跃成为2017年价格最高;东北增长最低,27元/吨。大部分地区当前价格和华北有40~50元/吨的价差,这也是未来看点。

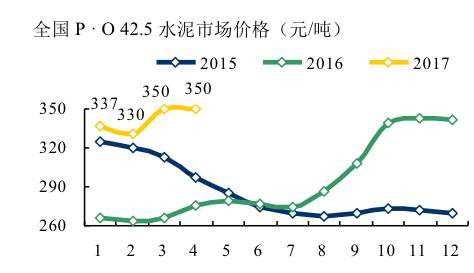

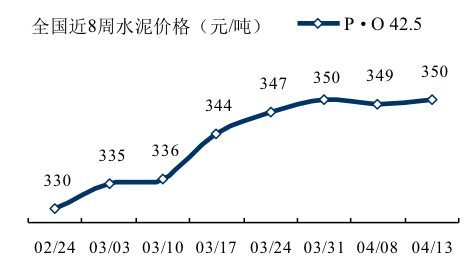

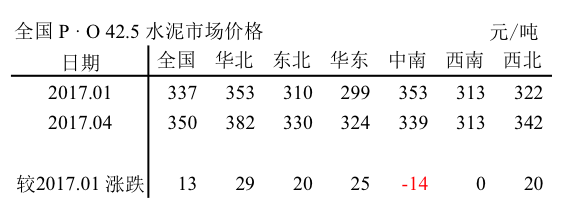

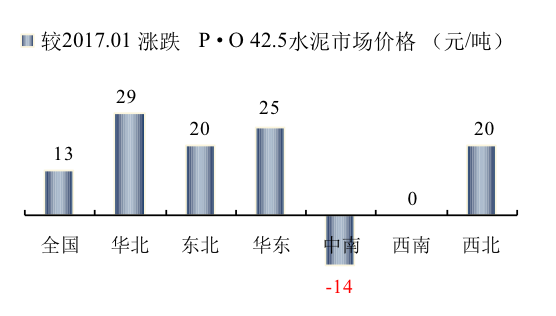

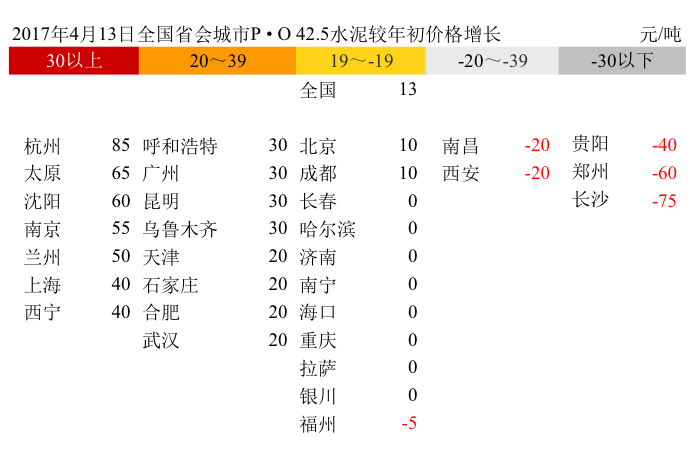

2016年初是全国水泥价格低位,10月开始大幅拉升,年末较年初拉升76元/吨。2017年年初价格337元/吨,截止4月13日,350元/吨,微增13元/吨。市场价格的力度和区域有所变化。华北在去年基础上,雄安新区助推,价格再度拉涨29元/吨;华东有传统旺季拉涨动力,较年初增长25元/吨,主推是长三角地区,江西反倒拖了后腿。中南地区由于河南、湖南前期增长过猛,都有回落,负增长14元/吨,湖北、广东的拉涨避免了中南地区的过渡下行。

当前价格走势分析

5月,全年第一个旺季,今年市场需求看平,由于大面积错峰生产,大大减轻供给压力,这一轮的价格冲高条件要好于往年,以往都是局部区域拉涨,今年已展开区域轮涨势头,推波助澜。

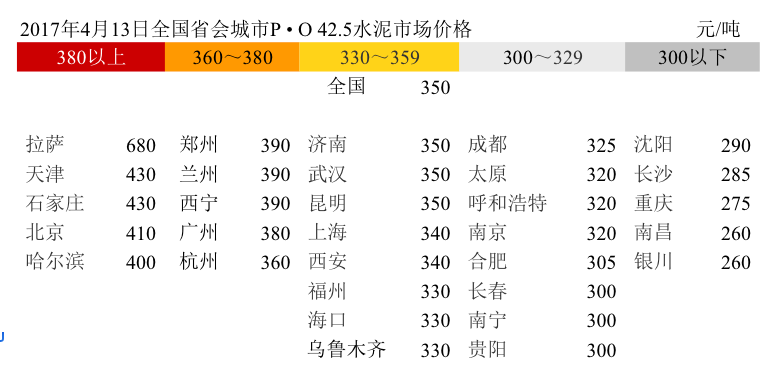

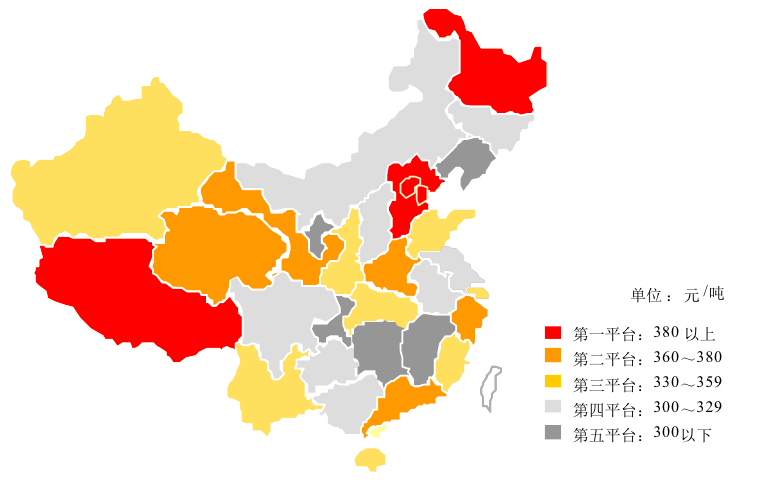

从4月价格来看:北京已从价格第二平台进入第一平台;广州、杭州从第三、四平台进入第二平台,长三角、珠三角有长江、西江航运通道,涉及区域大,影响面广,代表了一个区域,这是全年行业利润、价格走高的重要保证;昆明、上海、福州、乌鲁木齐都是从第四平台进入第三平台,具地区代表性,表明价格上涨的区域面在扩大;沈阳、南昌、重庆、银川仍然在第五平台,长沙继续下行,跌入第五平台。

今年市场涨大于跌,符合市场预期,长三角价格自3月以来开始拉涨,从拉涨幅度来讲,走在全国前列,杭州、南京、上海涨幅超过40元/吨;华北太原、呼和浩特在京津冀带动下,出现反弹,太原尤为强劲,65元/吨;西北兰州、西宁、乌鲁木齐有30元/吨以上增幅。

较年初负增长的有6个省会城市,长沙下跌幅度最大,75元/吨。

市场需求在4月会明显提升,今年供给端受到全面调控,需求持平去年,市场价格已有良好表现。5月是全年需求一个高点,旺季价格仍有上涨空间。

在这波旺季行情中,第二看点:

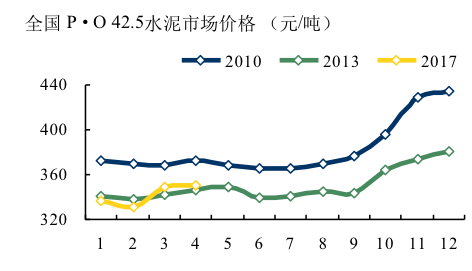

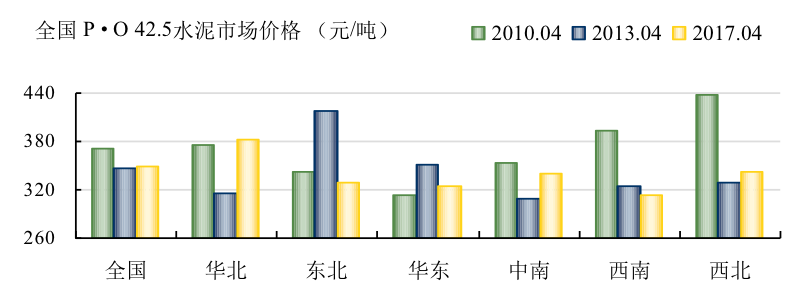

全国,当前价格(4月13日)持平2013年同期,低于2010年22元/吨;

华北,当前价格高于2010、2013年同期。目前价格382元/吨,已在高位,高出全国32元/吨,北京、天津、石家庄超过400元/吨,太原、呼和浩特320元/吨,较年初已有65、30元/吨涨幅,是否还有潜力;

东北,当前价格低于2010、2013年同期。沈阳虽有60元/吨涨幅,但价格仍在290元/吨低位;哈尔滨、长春价格没有变化,东北市场刚刚启动,还要看需求;

华东,当前价格高出2010年同期,但低于2013年。在长三角带动下,价格已有表现,有望再度拉涨。江西由于新增产能释放、停窑计划执行不力,价格急跌,进入4月,开始修复性反弹;

中南,当前价格高于2013年同期,但低于2010年;是唯一较年初负增长地区,河南、湖南是影响价格下滑主因,河南由于前期价格过高,长沙停窑计划执行不力,加之节后降雨不多,需求不振等多重因素,导致价格不足300 元/吨,广西受雨季影响,未有表现,广东、湖北价格有所表现,在旺季应中能否看到中南有所动作;

西南,当前价格低于2010、2013年同期。贵阳走低、昆明走高,成都、重庆不温不火,总体价格持平。西南目前位于全国价格最低,表现不理想,旺季行情能否影响西南;

西北,当前价格略高于2013年同期,但远低于2010年。新疆、甘肃、青海价格都有上调表现,陕西略有下降,今年水泥需求仍是基建投资唱主角,西北应该会有斩获。

这波旺季行情,冲破360、挑战370元/吨,最为理想。但最忌的还是"走量",因为过剩产能挥之不去,"潘多拉宝盒"还不能打开。

结束语

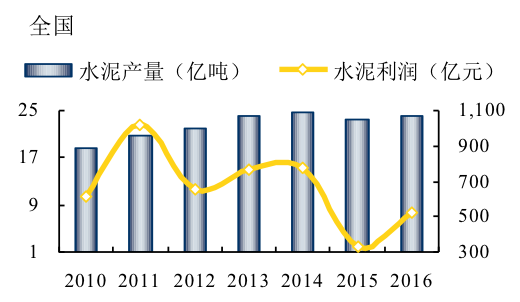

市场向好,期望值就搞,2010年以来,尤其是2013年以来,水泥产量都在24亿吨上下,但价格浮动很大,2015年全行业利润330亿元;2016年年末出现起色,回升到518亿元;2013、2014年略低800亿。2017年在需求量持平前几年的情况下,利润回到800亿元,应该是正常表现。

2010~2017年水泥价格归纳为以下几种走势:

由高走低,2011、2012、2014、2015年,2015年是从年初325元/吨跌到年末270元/吨,全年下跌55/吨,位于2005年来价格最低点。其他3个年度年初价格都在380元/吨以上。

由低走高,2010、2013、2016年,2016年由年初265元/吨拉升到年末341元/吨,全年上涨76元/吨,是在一个价格超低情况下的反弹。没有市场普遍意义。

2010、2013年价格由高走低,年初的起始位372、341元/吨。2017年年初价格为337元/吨,和2013年最为接近。

今年第二看点,5月,2013、2010年同期分别是349、368元/吨。今年5月旺季能否突破。

这步棋走下来后,就是看今年的关键点 —— 第三看点,6~8月,市场淡季,这是今年最为关键的时期,今年的需求确定性,在没有错峰生产的背景下,能否"严防死守",都会考验每一个地区。

棋是一招招下,路是一步步走。2020欧洲杯网上投注 的回归不是先见之明,而是要保持合理的供需关系。在市场产能过剩的背景下,这就需要对市场的把控。市场还会出现波动,价格高高低低是正常情况,是多因素影响,它会不断推动产业进步,集中度提升。

足球亚盘怎么看 版权与免责声明

-

① 足球亚盘怎么看

gcement已申请注册,凡本网注明"来源:足球亚盘怎么看

"的所有文字、图片和音视频稿件,版权均为"足球亚盘怎么看

"独家所有,任何媒体、网站或个人在转载使用时必须注明来源"足球亚盘怎么看

"。违反者本网将依法追究责任。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

③ 如本网转载稿涉及版权等问题,请作者一周内来电或来函联系。