打印本文

打印本文

关闭窗口

关闭窗口

要闻点评:

事件:为深入实施《大气污染防治行动计划》,切实加大京津冀及周边地区大气污染防治工作力度,在京津冀大气污染传输通道城市的行政区域范围内全面执行大气污染物特别排放限值。

新建项目:对于排放标准中已有特别排放限值要求的行业(包括锅炉),自2017年6月1日起,新受理环评审批的建设项目执行大气污染物特别排放限值。

现有企业:对于火电、钢铁、石化、化工、有色、水泥以及锅炉等排放标准中已有特别排放限值要求的行业,自2017年10月1日起,执行大气污染物特别排放限值;

点评:

文件提出,自今年6 月1 日起将在北京、天津、河北石家庄等“2+26”城市内执行更严格的25 项大气特别排放限值。京津冀及周边地区大气污染防治力度进一步加大。环保力度的加大,提高行业的门槛,势必会加快产业的进步和市场的成熟。

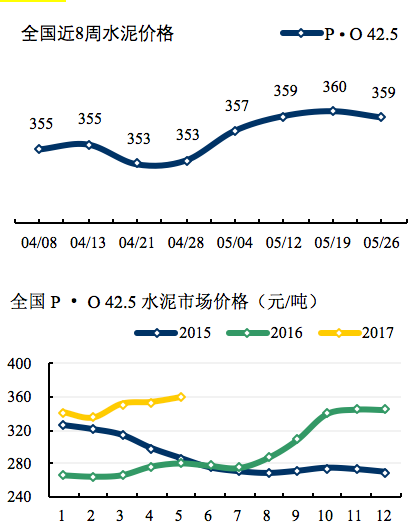

价格走势:

本周全国水泥价格略有下调,受需求疲软,竞争压力加大的影响,华中和华南个别地区水泥价格有所回落。西北地区价格相对偏高,需求仍无好转,个别地区水泥价格有下行压力。华东熟料库存仍然紧张,但苏北皖北部分企业修复性调整降价。

华北:京津唐虽然仍有部分工地和搅拌站因为环保影响停工,但市场需求基本恢复到月初水平。山西停窑期间部分区域水泥价格略涨 10 元/吨,涨幅得以维持的地区较少,市场主流价格仍在月初水平上。内蒙古市场比较稳定,但需求不足的影响正在外溢到河北和山西等地。

华北:京津唐虽然仍有部分工地和搅拌站因为环保影响停工,但市场需求基本恢复到月初水平。山西停窑期间部分区域水泥价格略涨 10 元/吨,涨幅得以维持的地区较少,市场主流价格仍在月初水平上。内蒙古市场比较稳定,但需求不足的影响正在外溢到河北和山西等地。

东北:辽宁借助停窑帮助,目前水泥价格维持平稳,但需求仍然疲软,价格没有上涨空间。总体看辽宁水泥销量对外省需求仍有明显依赖,预计下月仍需要安排停窑来支撑价格。吉林和黑龙江水泥需求与去年同期基本持平,水泥企业存在一定销售压力。部分厂家主动限产以支撑价格,哈尔滨主导企业目前熟料线半开半停,月初水泥价格涨幅基本得到落实。

西北: 陕甘宁水泥需求仍在去年同期水平上,目前价格相对高于前两年,水泥企业之间仍维持较积极的竞争态势。虽然陕西从下旬开始将在两个月内停窑30天,但目前停窑企业不多,关中地区仍有压价销售的迹象。

华东:熟料库存仍然紧张,但苏北皖北部分企业修复性调整降价 。山水、中联近期开始统一销售,主导企业在济宁、枣庄、烟台等地尝试推动熟料报价上调至 320-340 元/吨。

华中:河南涨价意愿较强, 但考虑到近一个月来河南水泥价格的反复起落,涨价信心不足。两湖局部受雨水影响,销量略有下滑。

华南:降雨影响需求,珠三角市场或将正式步入下行通道。广西南宁、崇左、百色一带市场价格偏低。5 月 25 日两广主导企业在南宁召开协同会。

西南: 重庆本周仍多降雨,水泥需求延续低迷,市场竞争依旧十分激烈,不过本周市场总体企稳。贵州环保检查组近期撤离,全省工地、搅拌站将陆续复工,本周局部水泥需求已略有恢复。不过贵阳受世博会影响,部分工地及搅拌站仍将停工至 5 月 30 日,需求不足,部分熟料线停产。