打印本文

打印本文

关闭窗口

关闭窗口

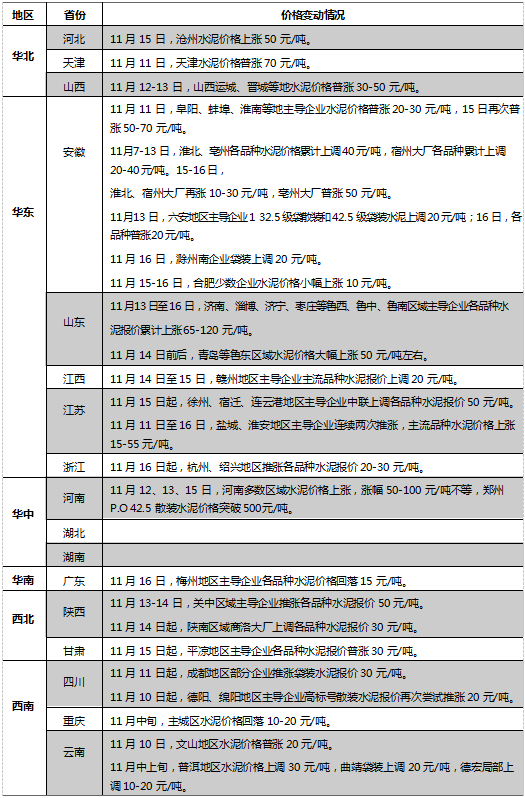

华北:错峰停产全面启动,局部价格尝试推涨

本周华北各省进入错峰生产阶段,水泥库存总体偏低,停窑对水泥价格有明显驱动作用。目前河北仍在努力落实上旬的价格涨幅,沧州由于供应紧张,以及邻近山东价格大幅上涨,15 日继续推涨 50 元/吨。

山西停窑前,晋南部分区域价格上涨,涨幅 30-50 元/吨。中北部区域涨价空间不大,主要是因为气温较低,施工活动减少,水泥需求低迷。

北京和天津此前都有涨价意向,但北京受唐山压力较大,目前金隅冀东在当地仍按兵不动。天津本地厂家虽然在周六普涨 70 元/吨,但唐山水泥对天津价格仍维持低位,实际成交仍需时间来落实。

内蒙古市场临近尾声,局部区域有赶工需求,但价格基本没有上涨空间,此前也多数积累了一定库存压力。

西北:关中、陕南和甘肃局部推涨,需求总体偏弱

停窑错峰之前,由于赶工需求较好,陕西关中和陕南地区熟料库存显著下降,水泥企业普遍推动价格上涨。13-14 日,关中地区水泥价格普涨 50 元/吨,同期商洛地区价格也上涨 30 元/吨。受陕西带动,甘肃平凉等地水泥价格也在 15 日普涨 50 元/吨。甘肃工地停工在即,水泥需求近期受赶工驱动为主,预计也将很快下滑,涨价对近期市场作用有限,兰州价格基本没有上涨意向。

东北:大连开始停窑,东三省市场总体进入冬休

辽南本周也开始进入错峰生产阶段,东北三省水泥生产基本结束。由于气温较低,东三省目前水泥需求都基本结束,各厂家出货量都处于低位,仅有少量民用市场需求,重点工程用量也大幅减少。

华中:河南水泥价格连涨,两湖市场暂时企稳

河南郑州地区水泥价格从周末开始连续上涨,到 15 日错峰开始时,郑州地区经历三轮上涨,累计涨幅最高约100 元/吨,P.O 42.5 散装出厂价已经突破 500 元/吨。豫中地区和豫北价格也有连续上涨,但涨幅相对较小,各区域价格也均超过了 450 元/吨。部分需求受高价位影响较大,开始向邻近皖北等地外流。

湖北鄂东水泥价格月初上涨后,落实情况一般,尤其是武汉市场散装水泥需求欠佳,价格实际仍保持在月初水平,只有民用水泥销量和价格比较理想。鄂中地区水泥需求情况良好,预计近期会有上涨空间。宜昌当地主导企业竞争压力仍较大,价格处于湖北最低水平,仍没有继续推涨的迹象。

湖南本周受到降雨天气影响,水泥需求较上周有一定下滑。自上周郴州和衡阳价格上涨后,湖南各地价格基本没有变动。长株潭水泥价格处于相对高位,预计要等周边价格再次上涨后,长株潭市场才会启动下一轮上涨。

华东:供需失衡,水泥价格大幅上涨

11 月初以来,山东各地工地抢工期,水泥需求出现爆发式增长。11 月 15 日,全省熟料线开始为期四个月的错峰停窑,淄博粉磨站也同步停产。省内水泥供需失衡,月初至今水泥价格连续大幅上涨,与 10 月底相比,淄博等个别地区水泥价格涨幅高达 170 元/吨。

安徽皖北区域水泥需求转旺后,河北、山东、江苏徐州开始停窑限产,皖北企业限量出货但库存仍降至历史低位,11 月 11 日至 16 日,区域内主导企业连续多次大幅上调水泥报价,淮南等地主导企业各品种水泥报价累计上涨80 元/吨左右。环巢湖及皖南沿江区域受空气质量佳影响,部分企业限电或限产,水泥供应偏紧,合肥、六安部分企业 11 月 15-16 日率先小幅提涨 10-20 元/吨。沿江区域主导企业水泥报价将于 11 月 20 日之前跟进上涨。

江苏徐州、宿迁、连云港等地主导企业 11 月 3 日起尝试推涨高标号散装水泥报价 15-20 元/吨,11 月 14 日徐州袋装水泥上调 20-30 元/吨,16 日各品种水泥报价再次大幅普涨 50 元/吨。此次苏北市场暴涨,主因徐州一条万吨线自 11 月 13 日起停窑至 3 月 10 日,加之山东 11 月 15 日起全面停窑,苏北、鲁南水泥、熟料供应趋紧。淮安、盐城大厂 11 月 11 日至 16 日率先推涨各品种水泥报价 15-55 元/吨,11 月 17-18 日苏南区域水泥报价有望上涨 30 元/吨。本周苏南部分企业熟料、水泥库存降至低位,水泥供应较为紧张。

浙江温州大厂保供能力不足,11 月 13 日起高标号水泥报价上涨 30 元/吨。杭州、绍兴主导企业 11 月 16 日各品种水泥报价上调 20-30 元/吨。全省水泥企业熟料线、磨机可能于 12 月底之前停产 30 天,目前省内主导企业熟料库存低至 2-5 成,水泥、熟料供应紧张的形势十分严峻。

江西南昌、九江等地主导企业 11 月 10 日起推涨各品种水泥报价 30 元/吨。赣州主导企业 11 月 14-15 日主流品种水泥报价上调 20 元/吨。本周南昌等地略有阴雨天气,水泥企业出货量略见萎缩。福建福州地区主导企业计划11 月 17 日起上调各品种水泥报价 20 元/吨。海螺在福建沿海中转库供应紧张,福建本省企业出货量较好。

华南:阴雨影响局部需求,个别市场本周回落

广东珠三角地区本周迎来阴雨天气,水泥需求略有减弱。但主导企业库存仍处于中低位。梅州塔牌万吨线 11 月11 日点火,受此影响,11 月 16 日起梅州大厂各品种水泥价格回落 15 元/吨。广西贵港、南宁、玉林等地阴雨天气影响下,袋装水泥需求明显萎缩。虽然主导企业有意于 11 月 20 日前后推涨水泥报价,但受阴雨天气影响,此轮涨价可能延后实施。

西南:云南多地市场上涨,重庆主城价格出现回调

四川德阳、绵阳地区主导企业通知 11 月 9 日起推涨高标号散装水泥报价 20 元/吨。11 日成都地区部分主导企业袋装水泥报价上调 20-30 元/吨。虽然四川对成都平原 8 市进行环境治理强化督查,但水泥需求并未因此受到较大影响。成都及周边地区主导企业熟料线按照错峰生产计划进行有序停窑,随着需求达到旺季水平,部分水泥企业供应趋紧。10 月中旬以来,重庆主城区域袋装水泥实际落实上涨 30 元/吨,散装也落实上涨 30 元/吨左右。但近期受长江流域环境治理,重庆沙石供应趋紧,搅拌站开工率降低,水泥出货略受影响。因而主城区水泥价格小幅回落10-20 元/吨。主导企业继续召集开会,意在复价。

10-11 月贵州铜仁地区水泥出货量较好,主导企业水泥价格连涨三轮,各品种水泥报价累计上涨 70-80 元/吨。

遵义地区主导企业 11 月以来水泥报价连涨两轮,累涨 30-50 元/吨。10 月底 11 月初黔中区域水泥价格上涨 10-20元/吨,但本周阴雨天气增多,贵阳等地水泥需求略有萎缩,企业出货平平,库存压力较大,短期市场暂无继续上行迹象。月初以来,云南文山地区水泥价格普涨 20 元/吨,普洱上调 30 元/吨,曲靖袋装上调 20 元/吨,德宏局部上调 10-20 元/吨。11 月 10 日昆明地区主导企业华新袋装水泥价格率先小幅提涨 10 元/吨以提振市场信心,但当时同业涨价意愿不足,市场实际成交趋稳。本周天气好转,企业出货增加,昆明地区华新等主导企业率先上调各品种水泥报价 30 元/吨,还未涨价的同业计划 11 月 19 日同幅度跟涨。