打印本文

打印本文

关闭窗口

关闭窗口

据清科研究中心最新数据统计,2013年国内并购市场共完成交易1094起,同比增长30.7%;共涉及交易金额417.40亿美元,同比大涨141.6%。清科研究中心分析人士曹紫婷认为:“2013年全球发达经济国家经济逐步复苏,消费者对市场的信心大增,而国内经济增长放缓、货币政策收紧、IPO停滞,加之一系列兼并重组政策的助推鼓励,在此背景下,国内企业纷纷选择通过兼并重组的方式来优化资产配置、扩大企业规模、实现战略转型和产能结构调整。”

在政策大力推动以及市场并购整合意愿显著增强的背景下,2013年国内并购市场迎来一个新的发展阶段,有专家将其称之为“并购大时代”,更有人将2013年称为“中国并购市场元年”,中国企业宣布交易活跃度较历年同期大幅提升。

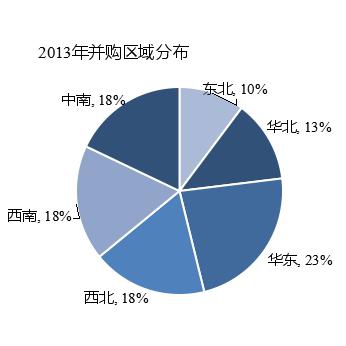

而2013年搜集到水泥行业并购案例却较2012年有所减少,此次通过各网络媒体资料整理,共搜集到43个案例。一方面此前最大收购主力中建材在2013年中期报告宣布暂不作新收购,另一方面仍有众多并购案例仍在台面下进行。受此影响,与2012年并购案例西南收购占大比重不同,2013年的行业并购发生区域分布地较为均衡。

与往年相比,2013年的并购特点鲜明,特别是大企业集团开启区域呼唤概念,或将是未来水泥产业整合的新方向。

1.大企业集团启动“产能互换”概念

大企业集团在前期经过拼资金、拼实力等扩大区域,市场交错在所难免,在产能过剩、竞争激烈的背景中,巨无霸之间的战争比大吞小更为惨烈,也可能造成不必要的社会资源浪费。笔者在此前提出区域互换是最理想的状态。

在近日足球亚盘怎么看 采访新台泥总经理姚成府时指出:对于区域市场的整合,最彻底并且没有后疑症的整合方式就是水泥生产线的资产互换,这是一种转换资本控制关系的整合,是强纽带关系整合。但是,由于我国主要水泥企业均为2020欧洲杯夺冠热门 ,在资产交易上有严格的规定和程序,相对比较复杂,大规模资产交易的操作难度大。

2013年这种大企业集团之间区域互换概念正在进入探索实践:

2013年1月,中国建材集团和台泥集团签署战略合作协议,双方将展开全方位战略合作,构建资源共享、优势互补的发展平台,实现合作共赢,共同推动水泥行业健康发展。双方在西南划分区域,互换水泥业务:台泥向西南水泥购入赛德股份,另购入泸州公司权益;台泥亦向西南水泥出售贵州公司权益,以及泰昌建材70%权益。

2013年12月9日,中国海螺创业控股有限公司向港交所提出IPO申请,拟港交所主板上市,发行2.65亿股股份,发行价区间11.36-13.56港元。中国建材股份有限公司拟作为基础投资者认购海螺创业5500万股股份,按发行中间价12.46港元计算,折合6.85亿港元。亚洲水泥股份有限公司拟作为基础投资者认购海螺创业2200股股份,按发行中间价12.46港元计算,折合2.74亿港元。中建材总裁曹江林在2013年表示,不排除未来双方进行产能互换,增加生产效益。同时,集团或会派管理层进入对方董事会。他认为,此认为这可消除双方的恶性竞争,有助行业健康发展。

2. 中国建材:宣布暂不作新收购

2013年1月9日的西南水泥2013年工作会议上透露,西南水泥在成立以来的一年多时间里先后与158家水泥企业签署了合作框架协议,合计熟料产能1.6亿吨,水泥产能2.3亿吨;与98家企业签署或即将签署正式联合重组协议,合计熟料产能1.1亿吨,水泥产能1.5亿吨。西南水泥总裁赵静涧表示,到2013年底,西南水泥水泥产能规模将达2亿吨。

然而在2013年中建材的中期的业绩会上,总裁兼执行董事曹江林表示,下半年公司将尽力稳定及减低资产负债率,严格控制资本开支,暂不作新收购。

中国建材节奏的突然变化,与国家宏观经济转型密切相关。此前多年的“中国经济神话”在造就高速经济发展同时,也产生了环境、债务等众多负面效应,“经济转型”成为新一届政府的重要课题。而中国建材自2007年开始启动南方水泥,旗下中联的节奏随之加快,此后北方、西南相继成立,将重组整合之火推进到全国区域,在连续六年多的长时期中,重组势头一直在业内备受关注。随着重组盘子越来越大,资产负债率随之增高,这是在任何高速扩张中的必然。中国建材从外延式扩张转为内涵式增长,优化内部资产,从而降低负债率、提高效益成为在规模大幅提升之后的重点方向。

3. 海螺:继续推进西部收购

海螺水泥的新建生产线在布局、装备、管理等方面的强竞争力是业内叹为观止的,然而追溯前身,海螺水泥在九十年代起步就是从收购开始的。整个经济长三角是全国经济最发达地区,也是市场最早启动地区,海螺凭借其区位优势在长三角淘了第一桶金,随后征战全国:海螺在长三角地区的布局、物流、优势十分明显,但还有一点至关重要——海螺的规模扩张是伴随市场的成长同步发展,因而充分享受到了市场盛宴带来的欢乐,同时在市场下行之时,又能凭借成本优势规避市场波动带来的风险。

2012年,2020欧洲杯网上投注 开始进入下行通道,海螺水泥掌握时机,加大收购力度,在安徽、江苏、广西等大本营市场巩固,并开始探索西南、西北市场。2013年,海螺延续2012年的并购方向,2013年8月13日,海螺水泥与甘肃太子山水泥公司资产重组协议签约;9月28日拿下云南盈江县允罕水泥进驻德宏州。

近期足球亚盘怎么看 在采访海创董事长郭景彬:水泥再批线的可能性不大,现在国家工作组在查矿山的问题,以后新线审批就会越来越难。海螺的资本支出将大部分用于收购。海螺水泥在统一装备、统一管理等方面,也是其竞争力所在,在并购方面,海螺仍有其原则:有矿山,资质比较好,400元/吨左右的会考虑收购;海螺认为市场上的一些公司是比较好的标的,但是重组需要双方意愿。

4. 华润:强势巩固大华南市场格局

华润水泥早在九十年代末就已试探性地进入两广,2001年兼并广西红水河正式打开宏伟版图,而2009年西江断流让华润果断登陆肇庆封开,此后在珠三角收购越秀、环球,粤东汕头布粉磨站,又在粤西收线扩展,从广西、广东云浮罗定相策应。2013年10月29日,华润水泥与广东广英水泥签署意向书,双方就华润水泥控股广英水泥、实现战略合作达成一致意向。广英水泥拥有日产5000吨、日产2500吨和日产1000吨新型干法窑各一条,设计水泥年产能340万吨,主要目标市场包括清远、广州、佛山和肇庆。收购广英水泥,又将势力延伸至粤北海螺福地,这无疑推进了市场整合,加快了结构调整步伐。

福建:

福建水泥不可复制的优势,是打开福建省2020欧洲杯网上投注 格局这把锁的关键,谁“娶”到福建水泥,就意味着能够在福建迅速铺开市场。华润水泥进去前期就已盯住福建水泥,奈何困扰重重,2009年转而收购国产实业和东宝水泥进入。

2013年10月1日福建水泥公告称,华润水泥欲与公司的实际控制人福建能源开展合作,以公司第一大股东福建建材为合作平台,通过对目标公司增资扩股的方式实现水泥、混凝土产业板块战略合作。此次增资,福建能源将以福建建材所持福建水泥28.78%的股份经评估后的公允价值为基础,确定在增资后的福建建材中的出资额,华润水泥则以货币及商品混凝土公司股权向福建建材增资。增资后,福建能源持有福建建材51%股权,华润水泥投资持有49%股权。

华润通过走“高层路线”,期望与福建能源合作,将推动福建水泥与华润水泥投资共同设立福建省福建水泥联合销售有限公司,统一负责销售福建水泥和乙方在福建区域市场的水泥产品,最大的优势就是双方将明显提升在福建省的定价能力,提升在自身在市场中的主导权。而华润水泥挺进福建水泥,南北相接,夯实长三角、珠三角接口,一箭双雕。

然而2014年3月13日,福建水泥公司实际控制人书面回复,目前该项增资扩股的交易值尚未确定,合资合同及章程正在洽谈。华润水泥与福建水泥的路或许还有磨砺。

海南:早在2008年,华润就收购海南国投成立华润水泥昌江公司,此后在2009年、2011年、2012年连续增持,华润持有昌江水泥的96.4%股权。2013年1月3日,华润水泥收购海南五山大江南水泥100%股权,增强于海南省的市场地位。

山西:华润水泥通过煤炭产业进入内蒙古及山西等煤炭资源丰富的华北区域,新建+收购,推进布局。华润水泥2010年华润在山西收购了福龙,2011年在山西收购中盛,向高盛旗下公司收购内蒙古蒙西水泥股份公司的40.6%股份。2013年2月25日,华润水泥与山西智海集团战略合作框架协议在广东省珠海市正式签署,双方约定今后在水泥和商品混凝土业务业务领域开展战略合作,通过强强联合、优势互补,共同拓展华南和山西水泥及商品混凝土巿场。

5. 区域内并购 加强控制力

2013年的水泥并购更趋向于增强区域内的控制力,这是在惨烈市场竞争中的应对之策。同力水泥 10月18日晚间公告,公司拟向中国联合2020欧洲杯下注官网 有限公司定向增发4,800万股股票,发行价为6.32元/股,募集资金总额为3.03亿元,中联水泥全部以现金方式认购。发行完成后,中联水泥将成为同力水泥第二大股东,持有同力水泥10.11%股权。

河南水泥自2004年开始4年时间中连续保持高产量、高利润,曾是2020欧洲杯网上投注

的“神话”,大量建设的产能对市场的冲击自2008年开始显现,水泥价格与利润率水平双双下跌。这种产业表现在其他省水泥工业发展中也存在同样问题,而煤炭、钢铁等遭受着更大的产能过剩考验。然而在残酷的市场生存考验中,水泥大企业集团开始考虑出路,联手整合市场已掀开篇幅。

河南的前几大集团的产能占有率并不低,然而在几轮拉升市场中却迟迟未跟上,大企业集团之间仍在磨合之中。而此次中联、同力终于联手,或是河南市场价格的低迷促就了该事件的发生。这两家企业基本覆盖了河南区域市场,熟料产能占到27%,通过合作,公司和中国联合2020欧洲杯下注官网

的市场竞争关系将逐步转变为竞合关系,两家希望通过市场联动,发挥各自优势,实现协作效应。

中联参股同力,可谓一石千浪,大企业在市场压力下牵手,中小企业必然也会审时度势,其扩散作用是否会波及中型企业?关注两家的协作能否产生更大的效应,对河南多年的“弱平衡”状态有所突破。

6.总结:行业转型阶段并购加速

我国水泥行业在过去十年经历了黄金发展时期,特别是”十一五”期间,2008年末的4万亿投资、2010年的拉闹限电、2011年水泥厂商的主动限产保价,连续的利好使得水泥行业利润在2011年达到了历史最高点,同时也刺激了行业新产能的迅猛投放,随着2012年宏观经济环境下行,产能过剩凸显,行业内竞争加剧,需求放缓和供给放大的双重效应下使得全国各地水泥价格不断下跌,各企业产能利用率下降,库存维持高位,几番限产保价作用仍不明显。在行业盈利恶化情势之下,具有规模效应、成本和管理优势的大型企业凭借自身实力抵御行业寒冬的同时加速整合步伐。另一方面,随着“控制增量、优化存量”的总体政策地不断推进,大型企业新建生产线扩张的方式受到阻扰,并购成为优势企业做大做强的最好选择。

2014年3月24日,国发〔2014〕14号文《国务院关于进一步优化企业兼并重组市场环境的意见》正式对外发布;文件围绕完善企业兼并重组机制,优化相关政策环境,明确重组成效三大目标进行了原则性的政策安排。本次《意见》进一步明确了政府在兼并重组中的角色定位,突出了市场机制尤其是资本市场在推进企业兼并重组、优化资源配置方面的功能。

十二五”期间,水泥工业的发展方向不再是以新增生产能力为主导,而是将转向深层次的产业结构调整和产业优化升级。