打印本文

打印本文

关闭窗口

关闭窗口

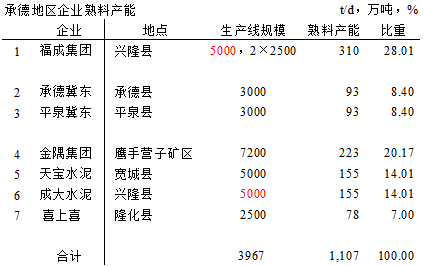

承德360万人口,熟料产能1,107万,形成水泥能力2,050万吨(2013年,全国人口13.6亿,水泥需求24亿吨,人均消费水泥1.76吨/人),人均水泥生产能力5.74吨/人,高出全国4吨/人。

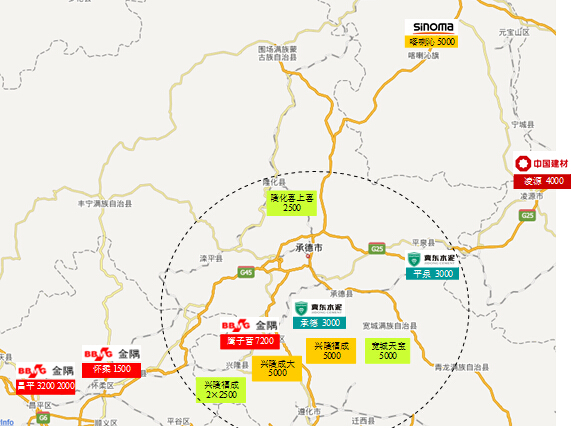

承德位于河北东北部,7家企业9条熟料生产线,熟料生产基地分布在兴隆县、承德县、平泉、宽城县和鹰子营矿区。

福成是承德规模最大企业,3条线,熟料产能310万吨,占产能28%,三线正在异地建设,预计今年2季度下线投产;冀东在承德、平泉建有两条3000 t/d线;金隅7200 t/d 线最具规模,目标市场北京。

从图中可以看出,承德公路出口有4个通道:

西南方向 ── 北京,与承德交界,已关停金隅旗下顺义顺发,平谷二水,怀柔兴发也将退出,金隅2014年4月承德鹰手营子矿区投产一条线弥补其退出产能的空缺,应该是金隅把握时机有退有进的一步妙棋;

正南方向 ── 唐山,不必说,此路不通,唐山是不会放行的;

东南方向 ── 秦皇岛,产能过剩已苦不堪言,受到唐山产能压境,一直有质量信誉、稳定收益的日本浅野水泥在2014年出现亏损;

东北方向 ── 辽宁朝阳凌源有北方水泥4000 t/d 线把关,山水在朝阳喀左县5000 t/d 线虽已建成,由于市场问题延缓投产,可见此路也在封紧;

正北方向 ── 内蒙古赤峰,中材赛马2014年9月在赤峰喀喇沁旗建起一条高标准5000 t/d 线,在去年的调研中也已停产过冬准备来年,看来长途奔袭也不易。

综上所述,2015年兴隆两条新线产能去路问题很大,山西去年多条线已建成完工,由于市场原因只能暂缓投产,但整装待命,2015年新投生产线恐怕都要面临此局面。市场下行、新增产能释放双向利空,无非几条路:或突围厮杀,优胜劣汰;或等待时日市场消化;或取暖抱团,要看是否能够持久,看来只有熬了。