打印本文

打印本文

关闭窗口

关闭窗口

长三角,上海、江苏、浙江、安徽三省一市,长江穿过安徽、江苏、上海,苏南、浙北环太湖,通过长江出海口,又可沿海通往浙江、江苏,"T"型战略的核心地段就是长三角。

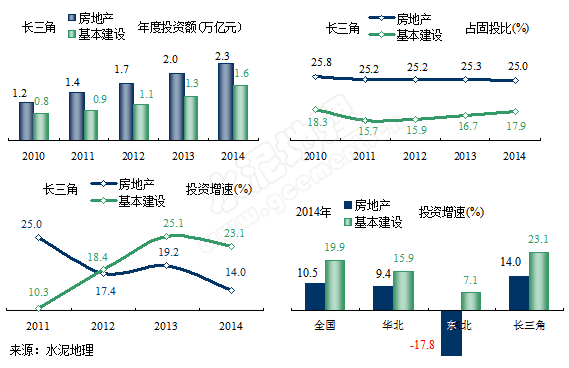

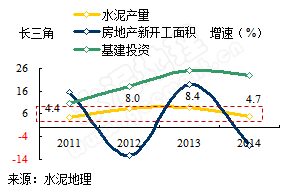

与全国相反,长三角房(地产)高基(建)低

长三角房地产、基础设施建设投资比重和其他地区截然相反,房地产投资持续“高高在上”,几年来占固定资产比重基本持平在25%左右,基本建设设施投资占比缓步增加。2014年,两项投资合计占固定资产43%,高于全国40%水平。

2014年,两项投资增速均出现下滑,但仍远高于全国水平,和华北、东北两地差距更大,也就是说,长三角投资还保持一定增长,只是增速放缓,长三角的市场需求面要好于全国。

水泥需求窄幅稳定增长 供需改善好于全国

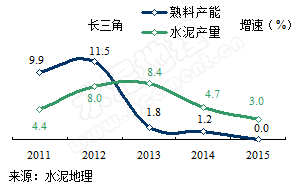

2012年长三角新增产能从高位回落,而水泥需求仍保持一个稳步的增长,供需关系得到逐步改善,这有别与其他地区,也是市场走向成熟的标志。

2012年长三角新增产能从高位回落,而水泥需求仍保持一个稳步的增长,供需关系得到逐步改善,这有别与其他地区,也是市场走向成熟的标志。

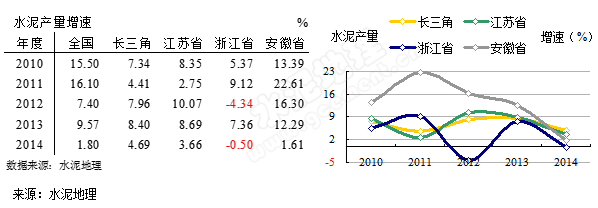

从各省分布上看,自长三角2010年以来,增速保持在一个窄幅震荡之中,没有大起大落。但细看3省走势表现不一,江苏相对稳定,5年平均增速在6.7%,持平长三角;期间,浙江出现两度负增长,平均增速3.4%;安徽平均增速13.2%,一是本地区经济快速增长,需求量加大,二是向长三角输出量加大,同时看到安徽的水泥增速从2011年的22.6%迅速下滑到2014年的1.6%,说明安徽的新增产能基本发挥。

房地产是影响后市的主要因素

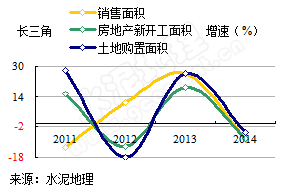

2011年以来,长三角房地产销售一路上扬,表现强劲。2014年,房地产销售、新开工,土地购置增速三箭齐发,都呈下跌走势,幅度均在25%以上,这将对后期市场打来压力,房地产市场后期堪忧。特别是房地产新开工面积是当前最为关注的一个指标,直接影响中短期的水泥需求。2013年房地产新开工面积增速为18.98%,2014年大幅回落至-7.91%,下降27个百分点之多,这将对2015年市场产生较大影响。

2011年以来,长三角房地产销售一路上扬,表现强劲。2014年,房地产销售、新开工,土地购置增速三箭齐发,都呈下跌走势,幅度均在25%以上,这将对后期市场打来压力,房地产市场后期堪忧。特别是房地产新开工面积是当前最为关注的一个指标,直接影响中短期的水泥需求。2013年房地产新开工面积增速为18.98%,2014年大幅回落至-7.91%,下降27个百分点之多,这将对2015年市场产生较大影响。

基建投资增速2011年以来一直表现不错,国家基础设施建设投资主要集中在中西部地区,但在2014年下降了2个百分点,2015年关注基建投资能否减缓房地产下滑的压力。纵观2011年来水泥产量走势,水泥产量一直保持在一个窄幅震荡之中,2014年产量仍能保持4.7%增长,高出全国近3个百分点,表明长三角的需求较为稳定,2015年这一走势是否能够持续延续将决定长三角市场走势。

基建投资增速2011年以来一直表现不错,国家基础设施建设投资主要集中在中西部地区,但在2014年下降了2个百分点,2015年关注基建投资能否减缓房地产下滑的压力。纵观2011年来水泥产量走势,水泥产量一直保持在一个窄幅震荡之中,2014年产量仍能保持4.7%增长,高出全国近3个百分点,表明长三角的需求较为稳定,2015年这一走势是否能够持续延续将决定长三角市场走势。

水泥价格逆势走强,领先全国

2014年上半年长三角水泥价格承接2013年底的高位,随后逐步走低,2014年8月触底,由于2014年旺季不旺,价格虽有拉动但力度不足,12月提前进入下调,全年价格走势和2013年截然相反,但平均价格仍高于2013年。

从区域上看,长三角地区价格由西向东逐步增高,合肥、南京地区当前市场价格260元/吨,和上海、杭州有一定差价。

长三角是全国2020欧洲杯网上投注 的风向标,有其特点:流动性强(长江)、季节明显(两淡两旺)、集中度高(海螺、南方),两家集中度超过50%,市场运作力强,在“十二五”期间有良好表现。

2015年年初价格已回到了2013年的起步线,下一步价格走势,参照2013年价格走势,关注三个时间点——4月份反弹的力度能否持平2013年;6~8淡季能否守住2013年底线;4季度能达到2013年80%,如果一步步能够稳住,今年市场就应该是胜券在握。在市场策略上一定要严把死守,方能保证2015年的价格。

关键是看需求的弹性幅度,从目前的市场看,2015年和2013年市场背景有所差异,但2012、2014年针对市场下行,国家都加快审批基建项目,2013年成效明显,相信2015年在基建方面也不会太差。最不确定当属房地产对今年的市场影响力,2013年房地产投资在高位拉升至19.2%,2014年房地产投资增速下跌5个百分点,和房地产投资最为相关的数据房地产销售面积、新开工面积、土地购置面积2014年都呈负增长,表明房地产在进一步缩量之中。2015年市场启动晚于往年,季节固然是影响今年市场启动晚的因素,更重要的是,大部分商混站对房地产走势不看好,都持观望态度,商混站的订单都较往年有一定程度缩水。

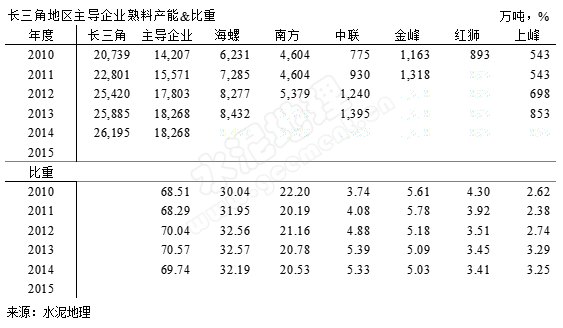

海螺在长三角的产能占集团的40%以上,南方水泥是中国建材旗下4个水泥板块产能规模最大的企业,两家在长三角效益的好坏,直接关系到集团的效益好坏,有举重轻重地位。综上所述分析,市场利弊条件都存在,但总体明显好于全国,几年来两家在表现得到了市场肯定,两家企业对市场的把握程度可以用"精细"来表述:

2011年,领涨全国,企业力量放大限电对价格的效应;

2012年,海螺产能扩张、南方收购,不输市场都有斩获;

2013年,市场价格先抑后仰,控制能力进步加强;

2014年,市场下行,上半年价格窄幅震荡缓步下滑。

从上市场表现可以看出,2015年会受到市场更大挑战,也会遭到更大的抗争,长三角的市场表现不能看多但要看平。

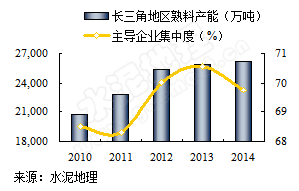

集中度是推动市场进步的主要力量

海螺是长三角市场产能规模最大企业,也是市场表现强者。海螺的规模扩张始终与市场同步,在各区域市场的规模推进和竞争力优势相辅相成,这是海螺不输市场的关键,也是海螺战略思想的根本所在。从表中看出,海螺在长三角的产能比重始终保持在30%以上,这说明海螺对长三角的市场地位十分看重,海螺不仅在规模上保持地位不变,2012年前后3条12000 t/d 线的投产,代表了当今世界最先进水平,更是加强了市场话语权。

海螺是长三角市场产能规模最大企业,也是市场表现强者。海螺的规模扩张始终与市场同步,在各区域市场的规模推进和竞争力优势相辅相成,这是海螺不输市场的关键,也是海螺战略思想的根本所在。从表中看出,海螺在长三角的产能比重始终保持在30%以上,这说明海螺对长三角的市场地位十分看重,海螺不仅在规模上保持地位不变,2012年前后3条12000 t/d 线的投产,代表了当今世界最先进水平,更是加强了市场话语权。

南方水泥2007年不失时机的进入市场,一股"南旋风"刮起,但最为精彩的是在2011年,国家为完成节能指标,年末采取大规模限电,一时根本改变了市场供需关系,水泥价格大涨。这一市场表现让企业明白了市场供需的改变意味着利润的攀升。2011年的市场表现将此演绎到了极致,但以后恐怕也再难以复制了。2012年大家都在关注新增产能的释放,而南方再度抓住了这一机遇,南方在安徽收了4家企业8条生产线,进一步加强了市场话语权。

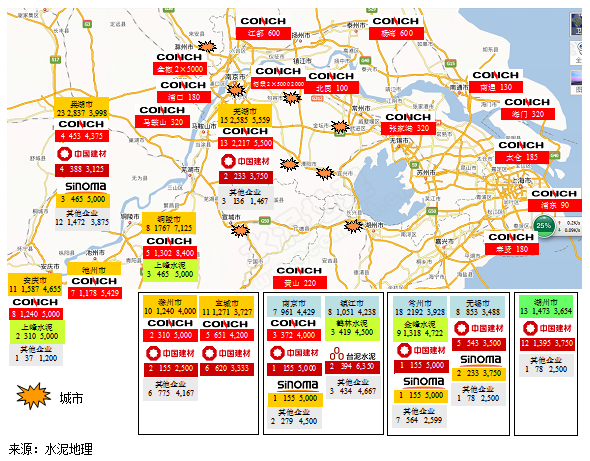

长三角是海螺、南方两家独大,从产能分布可以看出:海螺在沿江安徽段熟料基地密布,在江苏、上海沿江段粉磨站林立,沿江、河道码头交互,市场布局一目了然;南方水泥在江苏城市都有布局,已进入安徽芜湖、巢湖、宣城、滁州地区,浙江是南方的大本营:

二线企业各有特点,在市场上都有不俗表现:

中联在徐州、南京有布点,徐州两条万吨线,是苏北地区最具实力的企业并在周边多地配套粉磨站;金峰在常州溧阳一地有8条5000 t/d、1条2500 t/d线,熟料产能超过1,300万吨,水泥生产能力2,000万吨,对苏南地区2020欧洲杯网上投注 有举重轻重的地位;红狮基本没有新增产能,但仍保持浙江产能第二的位置,在市场上有一定话语权,上峰在铜陵3条5000 t/d 线得手后,又在安庆连下两城(双5000 t/d)。

有几家企业虽然产能没有进入前6,但发展也可圈可点:

江苏盘固在市场较量中,深谙资源、物流的重要性,江苏是全国最大的消费市场,又守着长江物流通道,但资源捉襟见肘,资源、物流、市场是水泥发展的三大要素,2008年,盘固在安徽巢湖和县投下第一条5000 t/d 线,而后又追加两条;

盐城磊达紧随其后,2011年,在巢湖市无为接连投产3条5000 t/d 线,并在盐城建设具有1,300万吨产能规模的"水泥城",拥有自己的运输团队,通过物流将安徽石灰石、熟料、秦皇岛煤炭、北方混合材资源集结分销到周边市场。磊达充分利用长江、河道的便利条件,在物流、仓储上做透文章,压低库存、物流成本,走出独特的市场经营路线;

鹤林更是一匹黑马,虽然产能规模不比上述几家,但异军突起,2013年三线建成投产,大吨沿江码头的建成确立了鹤林在江苏的地位。鹤林是窑磨一体化沿江企业,布局已经突围江苏市场,直接通过长江进入沿海,开辟了浙江、福建市场,这是鹤林成功的关键所在;

中材水泥在长三角有两支"部队",中材天山2004年进入江苏,收购新建并举,打造出3(熟料基地,熟料产能540万吨)+3(粉磨站)区域,西起南京溧水、常州溧阳、无锡宜兴,东到苏州同里形成小区域;中材水泥2010年通过收购赢浦金龙进入安徽,后在建一条5000 t/d 线,3条5000 t/d 线,既具产能规模,又可通过巢湖进入长江,两家企业的产能规模在1,000万吨以上,在市场上也是一支举重轻重的力量。

从长三角和京津冀的集中度对比,形成了很大反差,市场越是下行越是要提高集中度,这才能够保住市场的稳定性。海螺、南方从两军对垒到战略合作是产业发展、进步的缩影,在国家政策、区域市场发生变化背景下,两家加强市场沟通,由此带动长三角的企业共同推动市场整合的步伐正在逐步加强、加快。