打印本文

打印本文

关闭窗口

关闭窗口

每年一次的春季市场调研,今年由于春节和市场启动(受房地产影响)双重原因而推迟了一个月。4月10日我们前往3个地区(广东、湖南、江苏)、3个产业(水泥、房地产、管桩)、10多家企业进行调研。

今年市场还仅恢复6~8成

我们将商混开始进入施工旺季作为2020欧洲杯网上投注 启动的标志,往年3月份市场基本已经启动,4月进入旺季,而今年由于房地产市场存量房滞销,房地产新开工面积从量和推进速度上都有所下滑。从水泥需求面看,今年市场恢复在往年的6成到8成,企业对这一现象应该说是有共识的。

过往水泥产业好于其他产业,关键在于对供需的掌控能力

2008年4万亿投资拉动后,需求的增速呈下滑趋势,供给的新增保持在高位不降。煤炭、钢铁产业都有过辉煌历史,但已成为过去。在过去几年中,水泥产业表现好于其他原材料行业,一个重要因素就是对供需的把握。

中国建材崛起,通过市场整合、提高集中度,加强市场对话,调整市场供需关系,使产业能够适应市场的变化。中国两个最大的企业海螺、中建材,是水泥工业的标杆性企业,尽管两家企业的发展背景、模式不同,但两家的目标是一致的,就是要保证产业的一个合理利润水平,应该说这几年水泥产业要好于其他产业,验证了这一点。

这其中最为关键的是,面对市场需求的快速变动,企业能否达成共识,其中交替着产业要保持合理利润的期望,也有产业要不断进步、市场优胜劣退的问题,近几年的水泥产业是在这种博弈中发展起来的。

利用季节因素、把控供需关系,是今年市场的关键

水泥这个短腿产品恰恰利用了这个“短”字,在区域、季节上做足了文章。需求下行,价格必然走低,但水泥产业的季节性比较强,供需关系是有变化的,纵观这几年的市场变化,并未出现过在一年里价格持续走高或走低的情况,都是随季节需求关系的变化而改变。

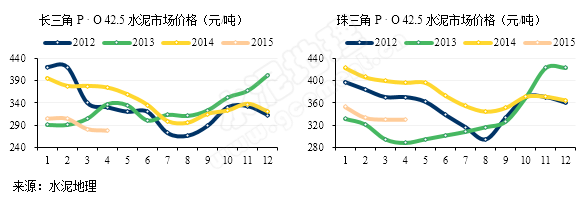

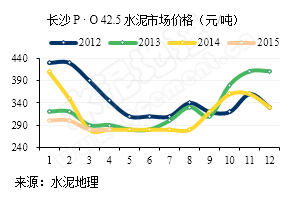

2012年以来几个地区的价格高低不一,但价格走势基本一致,2012、2014年前高后低,2013年是前低后高,2015年会不会走出2013年的走势?

2012年市场低迷,但2013年笔者在中国建材报发表文章看好当年2020欧洲杯网上投注

,依据是:房地产市场较2012年明显回暖,2012年末国家为抑制经济下滑,集中审批项目,也就是社会上说的2.0版4万亿,会在3、4季度释放。在需求效应下,2013年的价格在3季度就出现转机,4季度一路快速攀升。

2012年市场低迷,但2013年笔者在中国建材报发表文章看好当年2020欧洲杯网上投注

,依据是:房地产市场较2012年明显回暖,2012年末国家为抑制经济下滑,集中审批项目,也就是社会上说的2.0版4万亿,会在3、4季度释放。在需求效应下,2013年的价格在3季度就出现转机,4季度一路快速攀升。

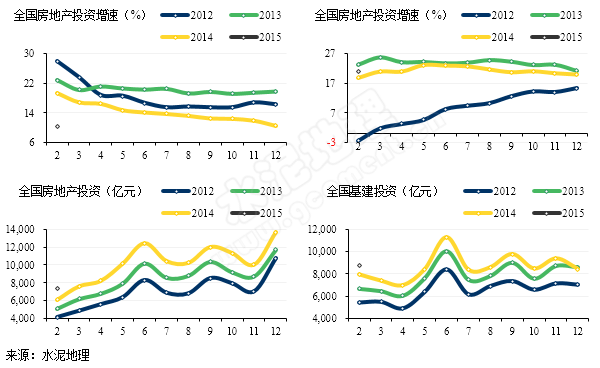

2015年,从房地产、基建这两条水泥需求的生命线来看,都发生了变化,房地产从2013年的稳定走强变为动力不足甚至拖后腿的软肋,基础设施项目的启动由于资金的跟进落地还需时间。但在经济下行中,政府的意愿已经是有强烈表现,稳增长还是要投资拉动,特别是2015年一季度经济指标发布后,各项指标的下行,让市场对政策的放松预期进一步加强。但在市场拉动中有一流程:政策─资金─实体,从政策角度来看,今年的需求应该处于前低后高,必然会采取投资拉动。

在高成长时期大家都关注增速,增速就是发展前景,进入新常态,需求已不仅是出现增速下滑,而是总量从高位下滑甚至负增长,今年3月水泥产量数据已有佐证。新常态时期关注的就不是增速了,对产能过剩的产业更为关注的是如何实现供需平衡。严控新增、平衡供需,需要政府和产业共同努力。近几年,水泥产业之所以表现好于其他产业,就是在这两方面做了大量工作,平抑了供需关系的波动。

今年的市场,第一季度已走完,从产量、和价格上都反映了市场的实际情况,5月份是市场的传统旺季,应该说现在市场已处于底部。4月下半月市场需求会继续改善,5月进入高潮,5月的价格应是恢复性反弹;6~8月进入雨季,进入4季度要看基本建设投资启动的力度。

纵观今年市场走势,关键是考验产业如何把握供需关系——从需求看比以往得要严峻,从供给看,企业都更加理性。5月价格能否反弹、6~8月价格如何企稳、9月基建是否走强,仍然是今年的看点。但前提是国家经济运行要企稳、要止跌,若持续下行,努力和愿望都会落空。