打印本文

打印本文

关闭窗口

关闭窗口

要闻点评:

事件1:

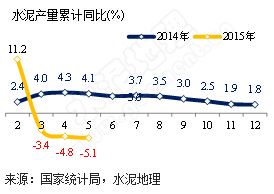

2015年1~5月份全国规模以上水泥产量8.57亿吨,累计产量继续负增长,较去年同期下降5.10%,;与1~4月同比增速相比,负增长幅度再次扩大0.3个百分点。5月份单月水泥产量2.2亿吨,同比去年同期下降5.4%,降幅较上月收窄1.9个百分点。

点评:

固投、房投的增速尽管都在下降,但总量还是增长的;然而水泥已出现负增长,总量是下降的。5月是传统水泥旺季,但今年背道而驰走出下滑走势,导致在大范围停产背景下价格仍然在探底。6~8月是传统淡季,量、价走势更值关注。

从宏观政策面看,利好频出,稳市场已是今年关键所在。大家都希望如2013年“前低后高”的走势再度来临,5月基建投资数据说明并不理想。换位思考,市场下行,宏观要稳,具体到微观,企业各有打算,应对就会有弾性。

事件2:

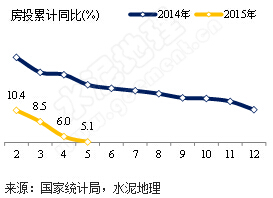

2015年1~5月份累计房地产投资3.23万亿,同比增速继续下探,仅为5.1%,增速较上月再次下降0.9个百分点。但5月单月,全国商品房销售面积上涨15%,销售额大涨24.3%,房地产投资也完成8623亿元,增长2.4%,环比提高1.9%。

点评:

2014年以后,此前的限购、限贷等限制性楼市政策纷纷取消,且在2015年从“抑制”转为支持住房消费,并出台了多个利好政策,央行持续降准、降息,其中,一年期存贷款基准利率已接近十年来最低水平。住房公积金的贷款利率也是近20年最低。各地也频频推出住房补贴等明显刺激楼市的政策。

作为经济增长重要力量的房地产业在今年前几个月持续低迷,也是经济增速放缓的原因之一。根据央行的估算,房地产销售经过在2-3个季度后将传导到房地产投资,因此估计下半年房地产开发投资减速的势头将得到缓解。

事件3:

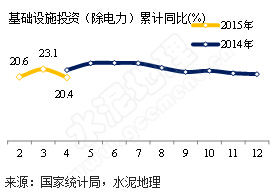

2015年1~5月份基础设施投资(除电力)2.92万亿,同比增速为18.1%,与上月增速相比,再次下降2.3个百分点,基建增长的力度在减弱。

点评:

在此前房地产支撑力度减弱的背景下,基建投资被视为维持中国经济稳定的重要力量,但受资金等各个方面因素影响,后续动力到底有多大?

6月8日,6支国务院督查队伍正分赴地方,了解各地贯彻落实稳增长、促改革、调结构、惠民生的政策情况。目前国务院督察组前往的,主要是一些经济和工业增速比较慢的省份。比如徐绍史去了云南,楼继伟去了甘肃,姜大明去了黑龙江,刘家义去了河北,于广洲去了湖南,王军去了山西。从目前的督察以及各地反馈的情况看,各地普遍反馈经济下行压力大。具体而言,经济结构调整慢,电力需求不足,招工难,工业产品价格低,以及投资项目缺钱、缺地和规划设计慢的问题比较常见。

6月10日一天,国家发改委批复了总投资额超过1200亿元的七个基建项目。而在刚过去的5月份,发改委密集批复了逾4500亿元的基建项目,发布总投资1.97万亿元的PPP项目。这是继去年底今年初后,又一个密集批复基建项目周期,力图通过基建投资“稳增长”。

价格走势:

价格走势:

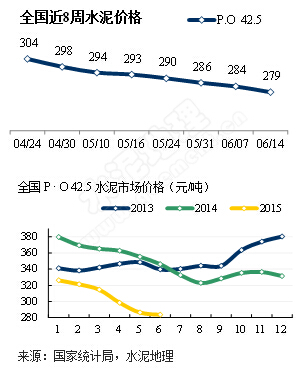

本周全国2020欧洲杯网上投注 价格依然呈下跌趋势,其中华东地区在本周进入下调。环巢湖及沿江区域部分熟料线停窑,但库存压力未得到实质缓解,江苏镇江、泰州、南通以及上海等地水泥价格均出现下滑。镇江台泥水泥价格走低10-60 元/吨,低标号降幅较大;其他市场价格下调10元/吨左右,低标号为主。部分大厂通过持续降价来增加销量、拓展销售渠道,市场跌跌不休,粉磨站生存艰难,个别大厂也处于亏损状态。

停窑地区,除上周的:安徽环巢湖地区6-8月区域熟料产能限产30%,浙江全省熟料线6月1日至11日停窑10天,杭州部分熟料线未如期停窑,山东6月15日起每条熟料线停窑1个月。本周河南焦作、济源地区6月15日起计划停窑1个月,四川6月每条熟料线停窑8-12天,但执行一般。