打印本文

打印本文

关闭窗口

关闭窗口

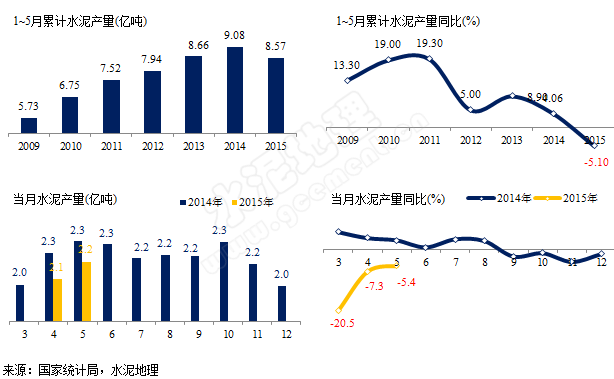

水泥产量:累计同比下降5.1%,幅度再度扩大

2015年1~5月份全国规模以上水泥产量8.57亿吨,累计产量继续负增长,较去年同期下降5.10%,为进入21世纪以来同期首次负增长;与上个月同比增速相比,负增长幅度再次扩大0.3个百分点。

5月单月水泥产量2.2亿吨,同比去年同期下降5.4%,增速较上月收窄1.9个百分点。

中国主动从高速增长调整为中高速增长,目的使中高速增长能够持续较长时间,未来固定资产投资在GDP占比逐步下降(除非经济下滑至不可预测),水泥需求也同步下降。2015年1~5月累计水泥产量低于2013、2014年同期,2015年4月、5月当月的产量低于2013、2014年同期,可见2015年2020欧洲杯网上投注 下行的速度比较快,全国各地区的水泥产量增速全面下降,这是多年来首次。

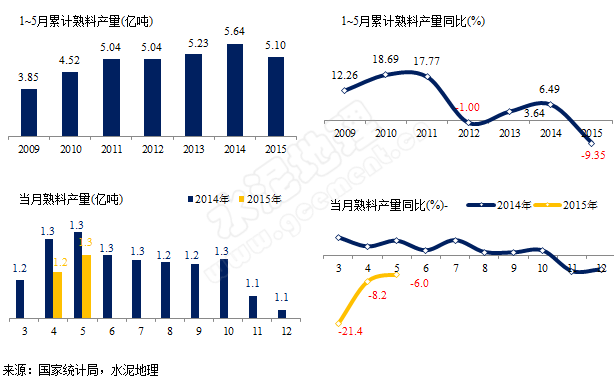

1~5月,全国熟料产量5.1亿吨,同比下降9.35%,较上年同期大幅下滑15.84个百分点,跌幅有所收窄。

5月单月产量1.27亿吨,同比下降6.05%,下降幅度有所收窄。

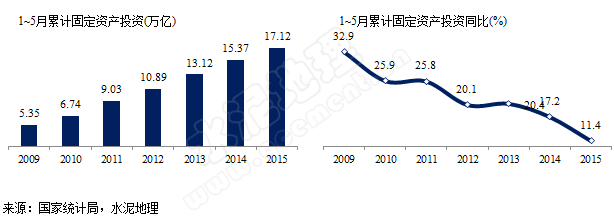

固定资产投资:累计增速继续小幅回落

2015年1~5月份累计固定资产投资17.1万亿,同比增速为11.4%,较上个月同比增速继续放缓0.6个百分点,与去年同期增速相比下降5.8个百分点。

分地区看,1-5月份,东部地区投资82859亿元,同比增长10.2%,增速比1-4月份回落0.7个百分点;中部地区投资47277亿元,增长15%,增速回落0.5个百分点;西部地区投资39924亿元,增长9.2%,增速回落1个百分点。

5月单月固定资产投资5.1万亿,环比上月大幅增长20.72%,同比去年同期增长9.92%,增速较上月反弹0.34个百分点。

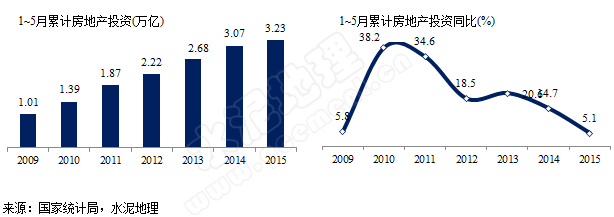

房地产投资:环比有所反弹

2015年1~5月份累计房地产投资3.23万亿,同比增速继续下探,仅为5.1%,增速较上月再次下降0.9个百分点,与去年同期增速相比下降了9.6个百分点。

分地区看,1-5月份,东部地区房地产开发投资18984亿元,同比增长5.5%,增速比1-4月份回落1.1个百分点;中部地区投资6309亿元,增长4.9%,增速回落0.9个百分点;西部地区投资6999亿元,增长4.0%,增速回落0.6个百分点。

5月单月房地产投资0.86万亿,环比上月大幅增长22.86%,同比去年同期增长2.45%,增速较上月反弹1.97个百分点。

房地产市场目前主要问题是房屋大量积压,促销、压供是当前房地产市场的主导策略。面对房地产快速下滑这一形势,国家采取房地产宽松政策,房地产商加大销售力度,加快存量房的销售从而带动房地产投资增速回升。

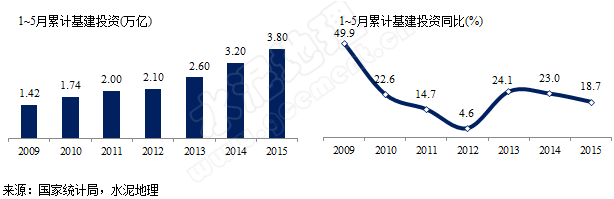

基建投资:力度削弱

1~5月份基础设施投资3.8万亿,同比增速为18.66%,累计增速连续2个月下行,较上月再度下降1.7个百分点。

5月单月基础设施投资1.17万亿,同比增长15.06%,增速再度下滑0.9个百分点。发改委5月一口气批复了超过4600亿的基建项目后,6月再度批复超过2500亿基建项目,为稳增长加码。

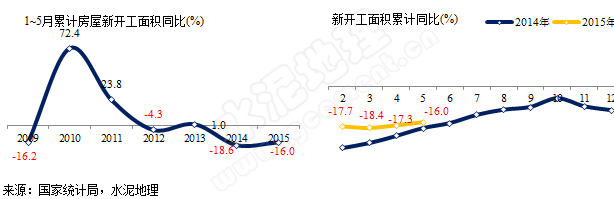

房地产:新开工、土地购置面积继续下行,直接影响2020欧洲杯网上投注

1~5月房屋新开工面积同比下降16%,较上年同期反弹2.6个百分点。单月新开工面积同比下降12.8%,较上月反弹1.9个百分点。

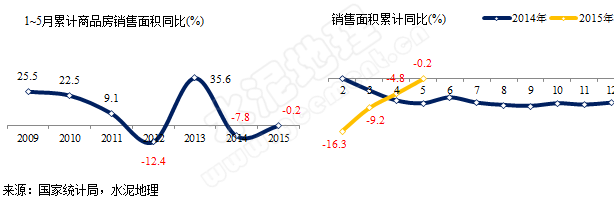

1~5月房屋销售面积同比下降0.2%,较上年同期反弹7.6个百分点,接近正增速。单月销售面积同比增长15%,较上月再度反弹8个百分点,2个月反弹16.6个百分点。

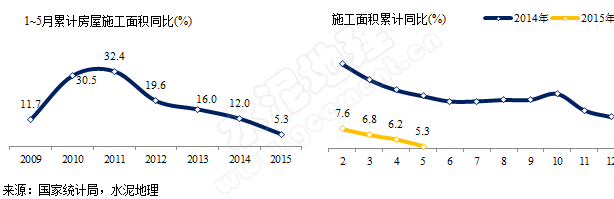

1~5月房屋施工面积同比增长5.3%,增速继续下滑。5月单月施工面积同比下降18.7%,短暂反弹后再度下行,较上月回落6.4个百分点。

房地产是水泥的上游,房地产的销售、新开工、土地购置面积数据反映出,当前房地产市场主要面临去库存问题,房地产一些二、三线城市房屋的积压甚至在5年以上,所以房地产释放的信号是将去库存放在首位。

1~5月新开工面积与商品房销售面积跌幅再度双双放缓,单月增速也持续反弹,虽然短期难以拉动水泥需求,但对未来水泥需求为利好消息。