打印本文

打印本文

关闭窗口

关闭窗口

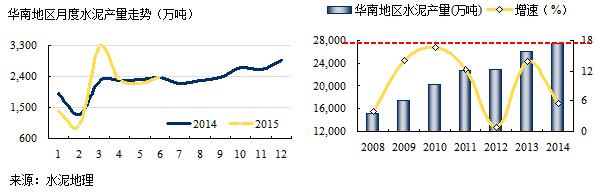

华南(广东、广西、海南)地处祖国南疆,2015年上半年水泥产量1.26亿吨,持平去年,略有增长,在今年全国水泥产量普降情况下独善其身,实属不易。2008年以来华南地区保持较高的增速,年平均增长9.59%,2008、2012年增速较低,2015年6月产量增速0.74%,已和2012年逼平。

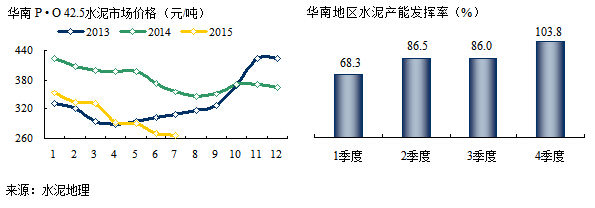

华南水泥价格较高,引发北方地区水泥关注,去年开始北方水泥、熟料不断南下。今年二季度受房地产市场影响,市场需求乏力。海南去年未曾停过产,今年由于需求下行,被迫停窑停磨;另一方面,华南本地企业为保住市场份额,主动降价抵御外来水泥。这也是今年价格下降的重要原因。三季度市场不会有明显起色,4季度是传统旺季,从以往的数据分析,这一期间基本是全负荷生产。

从需求面看,尽管今年市场增速放缓,下半年仍会好于去年,全年需求持平去年,这一局面不会改变。价格已进入市场底部,市场孕育价格上调愿望,是否成功,取决于市场需求回升的力度和企业间的信心。两广集中度高,市场运作能力强,成功的几率占上风。

供给面,由于前几年市场需求旺盛,本地供给不够,外来水泥进入。在今年两广都有新增产能投产。广东,阳春海螺、梅州油坑投产两条,华润在肇庆封开线、湛江廉江年内计划投产两条线;广西崇左南方和红狮投产两条线,鱼峰在河池都安一条线。

广东所在粤东、粤西两条线,市场正处于上升期,两条线的投产拦截了来自广西玉林和福建龙岩方向的熟料和水泥;华润年内投产两条线将影响粤西和珠三角市场;广西两条线先后在崇左一地投入,两家企业处于一地产能释放尴尬局面,并进一步影响南宁市场。鱼峰2014年在河池投产一条2500 t/d 线,今年再投6000 t/d 线,将大大加强鱼峰在广西北部柳州、河池的市场地位。时至今天,两广还有这么多线投产,背后是有需求支持和价格支撑,无怪乎北方水泥鱼贯涌入,这也是市场供需关系决定投资者的意愿。此前不久工信部拟予认定水泥部分在建项目名单,大部分是广东和广西的项目,广东10条线,熟料产能超过2,000万吨;广西7条线,熟料产能超过900万吨,海南也有拟建线愿望。由此可见,在市场需求上升、价格企稳的背景下,不仅企业有投资愿望,政府也是支持的。但如何把握市场供需成长的度,大家市场好时看多,市场下行必然投资愿望会有收缩。因为市场的力量是最大的。今年全国市场全面、大幅度地回落,投资热情必然会下降,但已投的产能也就进入市场了,没有投下来的就要等待今后时机,这就是投资机会和风险。

广东所在粤东、粤西两条线,市场正处于上升期,两条线的投产拦截了来自广西玉林和福建龙岩方向的熟料和水泥;华润年内投产两条线将影响粤西和珠三角市场;广西两条线先后在崇左一地投入,两家企业处于一地产能释放尴尬局面,并进一步影响南宁市场。鱼峰2014年在河池投产一条2500 t/d 线,今年再投6000 t/d 线,将大大加强鱼峰在广西北部柳州、河池的市场地位。时至今天,两广还有这么多线投产,背后是有需求支持和价格支撑,无怪乎北方水泥鱼贯涌入,这也是市场供需关系决定投资者的意愿。此前不久工信部拟予认定水泥部分在建项目名单,大部分是广东和广西的项目,广东10条线,熟料产能超过2,000万吨;广西7条线,熟料产能超过900万吨,海南也有拟建线愿望。由此可见,在市场需求上升、价格企稳的背景下,不仅企业有投资愿望,政府也是支持的。但如何把握市场供需成长的度,大家市场好时看多,市场下行必然投资愿望会有收缩。因为市场的力量是最大的。今年全国市场全面、大幅度地回落,投资热情必然会下降,但已投的产能也就进入市场了,没有投下来的就要等待今后时机,这就是投资机会和风险。

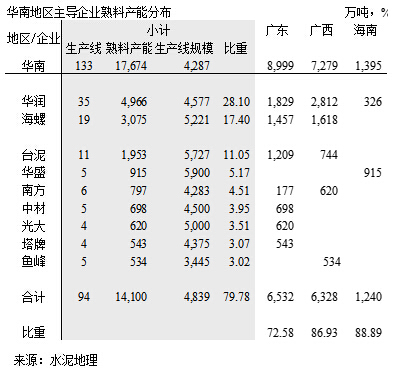

华南地区集中度高,生产线规模大,装备水平精良,在国内首屈一指。华润、海螺独大,产能占到地区的45%,两家企业的全区域布局对稳定市场起到积极主导作用。笔者在前期分析文章中指出:两广地区市场为什么好于其他地区?主要是华润、海螺两家企业在两广地区的投资原则和投资理念相近:

区域布局、长远规划、分布实施。而实施的原则是,产能规模扩张与市场发展容量同步。这一点在全国绝大部分地区都没有做到,这就是两广市场在水泥发展过程中大大超越其他地区,减少市场整合的成本,这也是两家在前期发展过程中以自建新线为主,后期进行整合收购的最大原因。